這是深氪新消費第678期分享:在這場無糖戰役中,誰會是最后的贏家?作者|黃曉軍來源|深氪新消費[ID:xinshangye2016]封面圖|網絡

對于無糖戰役的激烈程度,不用我在這里贅述。

20多年前,日本三得利把無糖的烏龍茶帶到了中國市場,國內飲料企業為戰略占位,還曾相繼跟進了一波:比如統一推出茶里王、康師傅上架本味茶莊。

后來的結果顯而易見,口感差定價還高,消費者不買單。其中,農夫山泉可謂精心打磨的東方樹葉,卻被大家無情地吐槽進入“史上最難喝的飲料”TOP5。

轉機則在2021年。

01無糖飲料上游的肉搏暗戰

來源于藍鯨財經的報道顯示,2021年,國內無糖氣泡水代表品牌元氣森林銷售額達75億元,產品覆蓋全國超30個省、市、自治區,出口美國、日本、新加坡等40個國家。

若數據屬實,這個2016年成立的品牌,已然從統一、康師傅以及可口可樂、百事可樂的手里分走了一塊蛋糕。

早前,這幾個飲料大佬就在無糖氣泡水領域做了占位布局,比如可口可樂的小宇宙AHHA氣泡水、百事可樂的微笑氣泡等。但從客觀而言,這些產品的市場反響都遠不及元氣森林。

據36氪的消息稱,2021年初,還曾有某家國際飲料巨頭的老板,親自給合作的代工廠打電話,要求對方所有生產元氣森林產品的工廠都停工。

到當年5月,就連為元氣森林提供碳酸飲料瓶的瓶坯廠也斷供了。

元氣森林的案例,不過是無糖飲料領域商業暗戰的縮影。在知乎、脈脈甚至一些微信群里,我們常能看到飲料巨頭憑借話語權把新銳品牌擠出貨架、停掉代工廠等無法考證的八卦。

對于絕對的傳統飲料大佬而言,他們憑借百萬、千萬級終端網點的銷售規模,幾乎可以對任何一個上游代工廠都擁有話語權。

要么停掉新銳品牌,要么我不跟你做生意——無糖飲料的戰役,遠比我們想的要簡單得多。

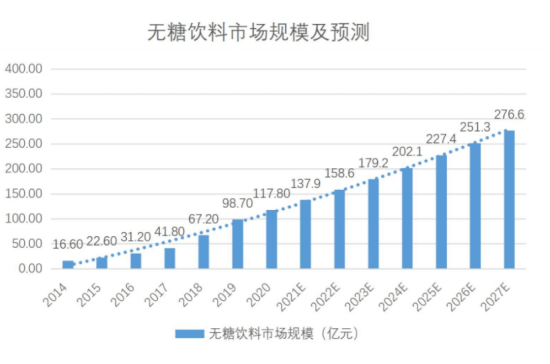

但越為緊迫、激烈的商戰背后,側面反映出了這個行業市場規模的空間和趨勢。中國科學院發布的《2021中國無糖飲料市場趨勢洞察報告》顯示,2020年無糖飲料市場規模達117.8億元,較2014年翻了7倍;2025年該市場將增至227.4億元,5年內實現規模翻番;2027年,該市場將繼續攀升至276億元規模。

而隨著無糖飲料市場發展日益成熟,消費者又開始提出了另一個疑問:無糖飲料為什么會有甜味?

中央電視臺新聞中心官方微博@央視新聞,就曾發布北京協和醫院臨床營養科主任醫師陳偉的觀點表示,市面上標稱“0卡0糖”的飲料,甜味大多來自于甜味劑,它能夠比蔗糖要甜200-300倍。

顯然,甜味劑成為了無糖飲料的關鍵原料。

02原料寡頭業績的翻倍增長

Foodaily每日食品報道,目前市面上常見的代糖原料包括赤蘚糖醇、三氯蔗糖、安賽蜜、阿斯巴甜以及甜菊糖苷等。

其中,赤蘚糖醇產品為發酵法生產并被普遍認為是更加天然、安全的甜味劑。數據顯示,赤蘚糖醇2015-2019年復合增長率達到了29.9%,其增速明顯快與其他代糖原料。

有媒體報道,從2021年開始,赤蘚糖醇就被各大無糖飲料廠家爭搶。其原本為15~18元/斤的單價,在激增的需求下快速增長到了30元/斤,到飲料銷售旺季的6月,赤蘚糖醇的價格甚至漲了3倍之多。

而偏居山東一個叫濱州的小城市里,卻有一家公司掌控著赤蘚糖醇的命脈,他就是三元生物。

2月10日,三元生物在深交所上市,首日股價便上漲了17.12%,收報128.01元/股,總市值超過172億元。

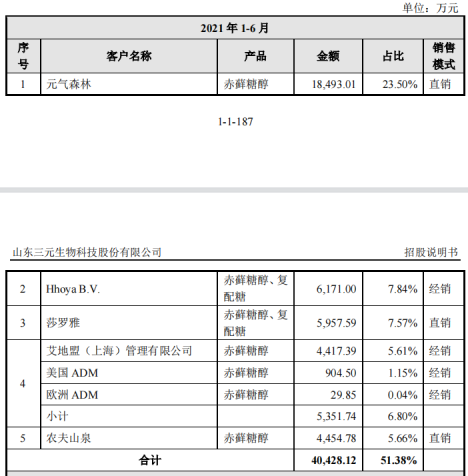

而據其招股說明書顯示,與莎羅雅、美國TIH、美國ADM、元氣森林、可口可樂、百事可樂、農夫山泉、統一、今麥郎、漢口二廠、完美中國、南方黑芝麻等知名企業也成為公司重要客戶。

由于無糖賽道的興起,三元生物業績實現了翻倍的增長。根據新三板財報數據顯示,2016年,三元生物營收不到9000萬元,利潤不足2000萬元。

而2018-2020年間,其凈利潤就達到了0.68億元、1.36億元、2.33億元,增速可謂翻倍級。根據公司近期的業績預告,2021年三元生物營收與凈利潤都將實現100%以上同比增長,營收在15.74-16.69億元,凈利潤則為4.93-5.41億元。

種種數據被公開,人們才發現又一個隱形冠軍走向了臺前。

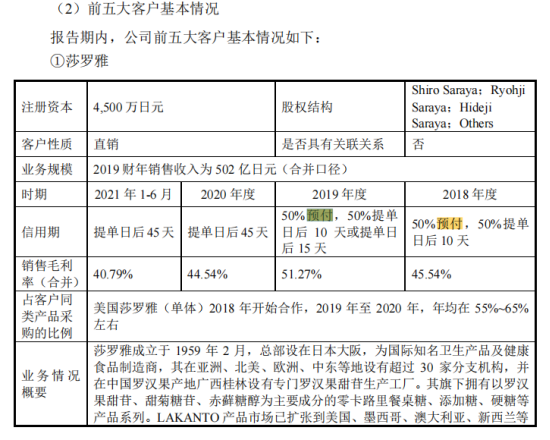

而在整個銷售過程中,三元生物似乎占據著絕對的主動權。在歷年前五大客戶銷售的信用期方面,包括莎羅雅、東欣諾辰生物、希恩進出口、福田藥業等客戶,都需要預付50%甚至全額預付之后才進行交易。

畢竟,從產量來看,三元生物當下控制著中國將近60%、全球將近40%的赤蘚糖醇年產量。過了這個村,就沒了這個店兒。

甚至有傳言稱,三元生物董事長聶在建曾表示,哪怕是再大牌的客戶,公司一般也只會為它們提供要求的一半的量。

這就是最大贏家的姿態,話語權決定商業地位。

03如何成為最后的贏家

作為當下最大的贏家,三元生物也并非已經實現護城河高筑。根據其招股說明書的呈現來看,這家公司最大的軟肋就是兩個字——依賴。

首先是依賴上游主要供應商。

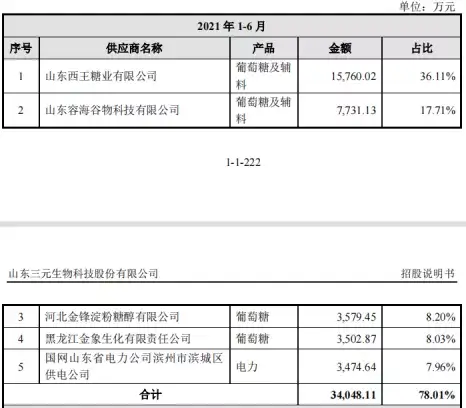

數據顯示2018年、2019年、2020年和2021年1-6月,公司前五大供應商的合計采購金額占當期采購總額的比例分別為88.16%、67.66%、76.53%和78.01%。

其中,三元生物向第一大供應商山東西王糖業有限公司采購的葡萄糖占比就分別達到53.17%、28.35%、49.84%和36.11%。供應商相對集中的風險,不言而喻。

但這樣的依賴性很快被三元生物否認了。

其給出的理由是,該行業供應商眾多,產品標準化程度高,西王集團可在任何時候被替代。比如2019年西王集團出現債務風險以至于西王糖業葡萄糖供應不確定時,公司就補充新增了河北、黑龍江的兩家供應商。

而當下長期與西王合作,不過是因為兩家公司同處山東濱州,運輸距離短。

其次是下游銷售依賴強,穩定性低。

2018 年、2019 年、2020 年和 2021 年 1-6 月,三元生物海外市場銷售收入占主營業務收入的比重分別為 82.25%、89.53%、71.86%和 50.45%,公司的客戶主要集中在海外。

其中,美國市場占比尤為突出。報告期內,三元生物對美國的直接報關銷售收入,占主營業務收入的比例分別為 51.34%、60.60%、43.43%和 26.89%。

在疫情影響、中美貿易摩擦,以及人民幣升值等不確定性之下,三元生物未來的業績是否能夠平穩增長,還有待考證。

為此,三元生物開始頻密與國內品牌建立合作。比如2021年上半年,其第一大客戶就從莎羅雅變為了元氣森林。

但新的問題隨之出現。在三元生物前五大客戶中,傳統老牌企業逐步退場,過于年輕的品牌占據重要位置,且報告期內這些品牌貢獻的收入都占比50%左右。

就拿元氣森林來看,創業5年,這個品牌才在線下布局不到100萬個網點。而農夫山泉推出同類產品后,1個月就鋪設100萬個線下終端。

年輕品牌在巨頭擠壓面前,未來的發展本就具有不確定性。

此外,三元生物2020年的前五大客戶中,欣諾辰生物成立不過1年,其實繳資金為0,公司只有3名員工,但貢獻了4657萬元的銷售業績。包括樂湛特、鑫禹等企業亦是,公司員工不超過3人,卻達到了上千萬的進貨額度。

更令人驚訝的是,在2018、2019年的前五大客戶中,三元生物旗下公司三元家紡名列其中,且提供的是蒸汽、電及污泥處理服務等非主營業務。

最后,品類依賴度高。

赤蘚糖醇的銷售波動情況,對于三元生物的未來舉足輕重。2018年至2021年1-6月,赤蘚糖醇收入,占該公司營收的比重分別為84.65%、57.06%、78.59%和90.62%。

但在主流甜味劑中,赤蘚糖醇的甜度只有蔗糖的60%~70%。一般而言,要想達到蔗糖的甜度水平,赤蘚糖醇需要付出4-6倍的成本。

此外,赤蘚糖醇盡管被視為更為天然健康的甜味劑,但其健康問題仍然在討論。歐洲食品安全局的研究就發現,赤蘚糖醇攝入過量會有腸鳴、腹瀉等風險,成人和兒童的耐受性上限分別為每千克體重0.78克和0.71克。

從赤蘚糖醇單品本身而言,外界對于替代它的呼聲本就沒有停息——更何況,赤蘚糖醇包括所有代糖的替代方案,正在被不斷論證。

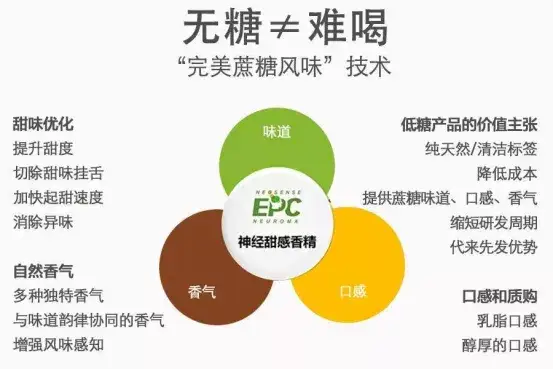

植物藥物公司伊比西就提出了另一種方案,即Proust?普魯斯特神經甜感香精。傳統主流認知認為,因減糖損失的蔗糖甜感,可分別由高倍甜味劑來補足甜度,纖維補充口感,傳統香精和風味改良劑提供風味。

但事實上三者的簡單累加并不能重塑真實的蔗糖風味。

Proust?普魯斯特神經甜感香精則吧單純味覺的甜,延伸到鼻后嗅覺對風味感知的補充,使得大腦獲得全方位甜感體驗。

以清爽氣泡水為例,使用普魯斯特Proust? 100至少可降低30%赤蘚糖醇用量;對于風味濃郁的功能飲料,不使用赤蘚糖醇,單純依靠Proust? 200以及高倍甜味劑,即可實現“完美蔗糖風味”。

未來,公眾健康意識將會日益增長,并無法保證100%健康的甜味劑,不過是無糖飲料的一個過渡產品。在這場無糖戰役中,最后的贏家能否落袋三元生物?還有待時間的驗證。

市占率近60%,無糖戰役中最大的贏家,可能是他

深氪新消費2022-02-17 13:33

這是深氪新消費第678期分享:在這場無糖戰役中,誰會是最后的贏家?作者|黃曉軍來源|深氪新消費[ID:xinshangye2016]封面圖|網絡

對于無糖戰役的激烈程度,不用我在這里贅述。

20多年前,日本三得利把無糖的烏龍茶帶到了中國市場,國內飲料企業為戰略占位,還曾相繼跟進了一波:比如統一推出茶里王、康師傅上架本味茶莊。

后來的結果顯而易見,口感差定價還高,消費者不買單。其中,農夫山泉可謂精心打磨的東方樹葉,卻被大家無情地吐槽進入“史上最難喝的飲料”TOP5。

轉機則在2021年。

01無糖飲料上游的肉搏暗戰

來源于藍鯨財經的報道顯示,2021年,國內無糖氣泡水代表品牌元氣森林銷售額達75億元,產品覆蓋全國超30個省、市、自治區,出口美國、日本、新加坡等40個國家。

若數據屬實,這個2016年成立的品牌,已然從統一、康師傅以及可口可樂、百事可樂的手里分走了一塊蛋糕。

早前,這幾個飲料大佬就在無糖氣泡水領域做了占位布局,比如可口可樂的小宇宙AHHA氣泡水、百事可樂的微笑氣泡等。但從客觀而言,這些產品的市場反響都遠不及元氣森林。

據36氪的消息稱,2021年初,還曾有某家國際飲料巨頭的老板,親自給合作的代工廠打電話,要求對方所有生產元氣森林產品的工廠都停工。

到當年5月,就連為元氣森林提供碳酸飲料瓶的瓶坯廠也斷供了。

元氣森林的案例,不過是無糖飲料領域商業暗戰的縮影。在知乎、脈脈甚至一些微信群里,我們常能看到飲料巨頭憑借話語權把新銳品牌擠出貨架、停掉代工廠等無法考證的八卦。

對于絕對的傳統飲料大佬而言,他們憑借百萬、千萬級終端網點的銷售規模,幾乎可以對任何一個上游代工廠都擁有話語權。

要么停掉新銳品牌,要么我不跟你做生意——無糖飲料的戰役,遠比我們想的要簡單得多。

但越為緊迫、激烈的商戰背后,側面反映出了這個行業市場規模的空間和趨勢。中國科學院發布的《2021中國無糖飲料市場趨勢洞察報告》顯示,2020年無糖飲料市場規模達117.8億元,較2014年翻了7倍;2025年該市場將增至227.4億元,5年內實現規模翻番;2027年,該市場將繼續攀升至276億元規模。

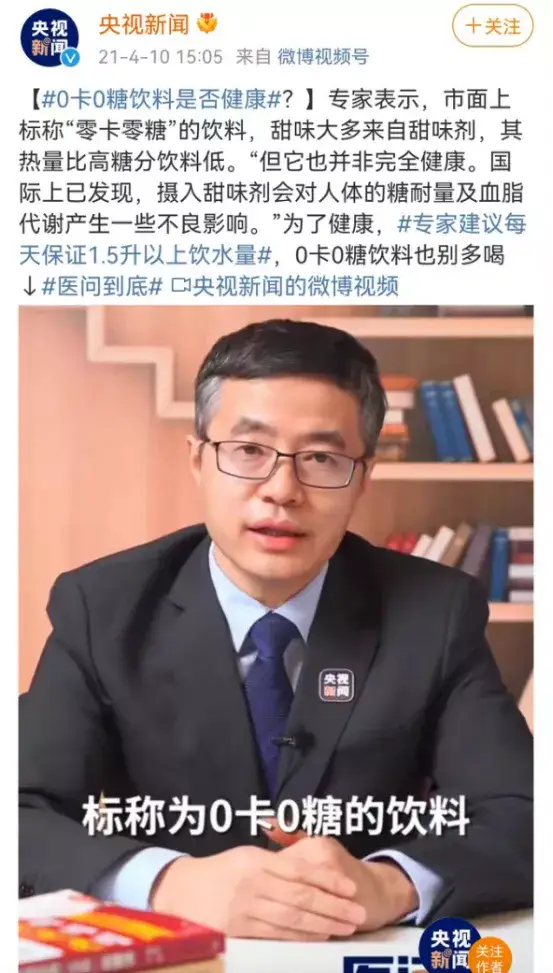

而隨著無糖飲料市場發展日益成熟,消費者又開始提出了另一個疑問:無糖飲料為什么會有甜味?

中央電視臺新聞中心官方微博@央視新聞,就曾發布北京協和醫院臨床營養科主任醫師陳偉的觀點表示,市面上標稱“0卡0糖”的飲料,甜味大多來自于甜味劑,它能夠比蔗糖要甜200-300倍。

顯然,甜味劑成為了無糖飲料的關鍵原料。

02原料寡頭業績的翻倍增長

Foodaily每日食品報道,目前市面上常見的代糖原料包括赤蘚糖醇、三氯蔗糖、安賽蜜、阿斯巴甜以及甜菊糖苷等。

其中,赤蘚糖醇產品為發酵法生產并被普遍認為是更加天然、安全的甜味劑。數據顯示,赤蘚糖醇2015-2019年復合增長率達到了29.9%,其增速明顯快與其他代糖原料。

有媒體報道,從2021年開始,赤蘚糖醇就被各大無糖飲料廠家爭搶。其原本為15~18元/斤的單價,在激增的需求下快速增長到了30元/斤,到飲料銷售旺季的6月,赤蘚糖醇的價格甚至漲了3倍之多。

而偏居山東一個叫濱州的小城市里,卻有一家公司掌控著赤蘚糖醇的命脈,他就是三元生物。

2月10日,三元生物在深交所上市,首日股價便上漲了17.12%,收報128.01元/股,總市值超過172億元。

而據其招股說明書顯示,與莎羅雅、美國TIH、美國ADM、元氣森林、可口可樂、百事可樂、農夫山泉、統一、今麥郎、漢口二廠、完美中國、南方黑芝麻等知名企業也成為公司重要客戶。

由于無糖賽道的興起,三元生物業績實現了翻倍的增長。根據新三板財報數據顯示,2016年,三元生物營收不到9000萬元,利潤不足2000萬元。

而2018-2020年間,其凈利潤就達到了0.68億元、1.36億元、2.33億元,增速可謂翻倍級。根據公司近期的業績預告,2021年三元生物營收與凈利潤都將實現100%以上同比增長,營收在15.74-16.69億元,凈利潤則為4.93-5.41億元。

種種數據被公開,人們才發現又一個隱形冠軍走向了臺前。

而在整個銷售過程中,三元生物似乎占據著絕對的主動權。在歷年前五大客戶銷售的信用期方面,包括莎羅雅、東欣諾辰生物、希恩進出口、福田藥業等客戶,都需要預付50%甚至全額預付之后才進行交易。

畢竟,從產量來看,三元生物當下控制著中國將近60%、全球將近40%的赤蘚糖醇年產量。過了這個村,就沒了這個店兒。

甚至有傳言稱,三元生物董事長聶在建曾表示,哪怕是再大牌的客戶,公司一般也只會為它們提供要求的一半的量。

這就是最大贏家的姿態,話語權決定商業地位。

03如何成為最后的贏家

作為當下最大的贏家,三元生物也并非已經實現護城河高筑。根據其招股說明書的呈現來看,這家公司最大的軟肋就是兩個字——依賴。

首先是依賴上游主要供應商。

數據顯示2018年、2019年、2020年和2021年1-6月,公司前五大供應商的合計采購金額占當期采購總額的比例分別為88.16%、67.66%、76.53%和78.01%。

其中,三元生物向第一大供應商山東西王糖業有限公司采購的葡萄糖占比就分別達到53.17%、28.35%、49.84%和36.11%。供應商相對集中的風險,不言而喻。

但這樣的依賴性很快被三元生物否認了。

其給出的理由是,該行業供應商眾多,產品標準化程度高,西王集團可在任何時候被替代。比如2019年西王集團出現債務風險以至于西王糖業葡萄糖供應不確定時,公司就補充新增了河北、黑龍江的兩家供應商。

而當下長期與西王合作,不過是因為兩家公司同處山東濱州,運輸距離短。

其次是下游銷售依賴強,穩定性低。

2018 年、2019 年、2020 年和 2021 年 1-6 月,三元生物海外市場銷售收入占主營業務收入的比重分別為 82.25%、89.53%、71.86%和 50.45%,公司的客戶主要集中在海外。

其中,美國市場占比尤為突出。報告期內,三元生物對美國的直接報關銷售收入,占主營業務收入的比例分別為 51.34%、60.60%、43.43%和 26.89%。

在疫情影響、中美貿易摩擦,以及人民幣升值等不確定性之下,三元生物未來的業績是否能夠平穩增長,還有待考證。

為此,三元生物開始頻密與國內品牌建立合作。比如2021年上半年,其第一大客戶就從莎羅雅變為了元氣森林。

但新的問題隨之出現。在三元生物前五大客戶中,傳統老牌企業逐步退場,過于年輕的品牌占據重要位置,且報告期內這些品牌貢獻的收入都占比50%左右。

就拿元氣森林來看,創業5年,這個品牌才在線下布局不到100萬個網點。而農夫山泉推出同類產品后,1個月就鋪設100萬個線下終端。

年輕品牌在巨頭擠壓面前,未來的發展本就具有不確定性。

此外,三元生物2020年的前五大客戶中,欣諾辰生物成立不過1年,其實繳資金為0,公司只有3名員工,但貢獻了4657萬元的銷售業績。包括樂湛特、鑫禹等企業亦是,公司員工不超過3人,卻達到了上千萬的進貨額度。

更令人驚訝的是,在2018、2019年的前五大客戶中,三元生物旗下公司三元家紡名列其中,且提供的是蒸汽、電及污泥處理服務等非主營業務。

最后,品類依賴度高。

赤蘚糖醇的銷售波動情況,對于三元生物的未來舉足輕重。2018年至2021年1-6月,赤蘚糖醇收入,占該公司營收的比重分別為84.65%、57.06%、78.59%和90.62%。

但在主流甜味劑中,赤蘚糖醇的甜度只有蔗糖的60%~70%。一般而言,要想達到蔗糖的甜度水平,赤蘚糖醇需要付出4-6倍的成本。

此外,赤蘚糖醇盡管被視為更為天然健康的甜味劑,但其健康問題仍然在討論。歐洲食品安全局的研究就發現,赤蘚糖醇攝入過量會有腸鳴、腹瀉等風險,成人和兒童的耐受性上限分別為每千克體重0.78克和0.71克。

從赤蘚糖醇單品本身而言,外界對于替代它的呼聲本就沒有停息——更何況,赤蘚糖醇包括所有代糖的替代方案,正在被不斷論證。

植物藥物公司伊比西就提出了另一種方案,即Proust?普魯斯特神經甜感香精。傳統主流認知認為,因減糖損失的蔗糖甜感,可分別由高倍甜味劑來補足甜度,纖維補充口感,傳統香精和風味改良劑提供風味。

但事實上三者的簡單累加并不能重塑真實的蔗糖風味。

Proust?普魯斯特神經甜感香精則吧單純味覺的甜,延伸到鼻后嗅覺對風味感知的補充,使得大腦獲得全方位甜感體驗。

以清爽氣泡水為例,使用普魯斯特Proust? 100至少可降低30%赤蘚糖醇用量;對于風味濃郁的功能飲料,不使用赤蘚糖醇,單純依靠Proust? 200以及高倍甜味劑,即可實現“完美蔗糖風味”。

未來,公眾健康意識將會日益增長,并無法保證100%健康的甜味劑,不過是無糖飲料的一個過渡產品。在這場無糖戰役中,最后的贏家能否落袋三元生物?還有待時間的驗證。