【看新股】中潤光能港股IPO :主營太陽能電池片 募資擬用于海外生產(chǎn)基地

近日,光伏巨頭中潤光能向港交所遞交聆訊,此前公司沖擊深交所IPO未能成功。

中潤光能主營業(yè)務(wù)為高效太陽能電池片的研發(fā)、生產(chǎn)和銷售。2022年至2024年,公司的單晶電池片產(chǎn)能從13GW上升至41.1GW,產(chǎn)能利用率從98.5%降至89.3%。

中潤光能的財務(wù)表現(xiàn)欠佳。2024年,公司營收下滑45.7%,利潤由盈轉(zhuǎn)虧。

?主要產(chǎn)品:太陽能電池片 ? ? ??

中潤光能成立于2011年,主營業(yè)務(wù)為高效太陽能電池片的研發(fā)、生產(chǎn)和銷售。

根據(jù)弗若斯特沙利文的資料,按光伏電池對外出貨量計,2024年公司在全球?qū)I(yè)光伏電池制造商中排名第一,市場占有率18.3%,在全球光伏電池制造商中排名第二,市場占有率14.6%。

從電池類型來看,過去中潤光能產(chǎn)品以P型(PERC)電池片為主。

2024年之前,P型電池片因其成熟的技術(shù)及較低的生產(chǎn)成本,在光伏電池片市場占據(jù)了顯著份額。隨著P型電池片的效率接近其理論極限,具有效率更高及溫度系數(shù)更好等多重優(yōu)勢N型電池片的需求與日俱增。這導(dǎo)致行業(yè)從P型電池片向N型電池片進行技術(shù)革新。

圖1:中潤光能產(chǎn)能利用率

受此影響,中潤光能也處于產(chǎn)品過渡期。根據(jù)招股書,公司核心業(yè)務(wù)單晶電池片的產(chǎn)能從2022年的13GW上升至2024年的41.1GW,同期N型電池片的產(chǎn)能從0GW上升至22.6GW。公司稱,加上處于產(chǎn)線改造的產(chǎn)能,公司的N型電池片的總產(chǎn)能預(yù)計約50GW。 ? ?

2022年至2024年,公司的單晶電池片產(chǎn)能利用率從98.5%降至89.3%,多晶電池片產(chǎn)能已清零,光伏組件產(chǎn)能出現(xiàn)小幅上升。

?2024年由盈轉(zhuǎn)虧 ?

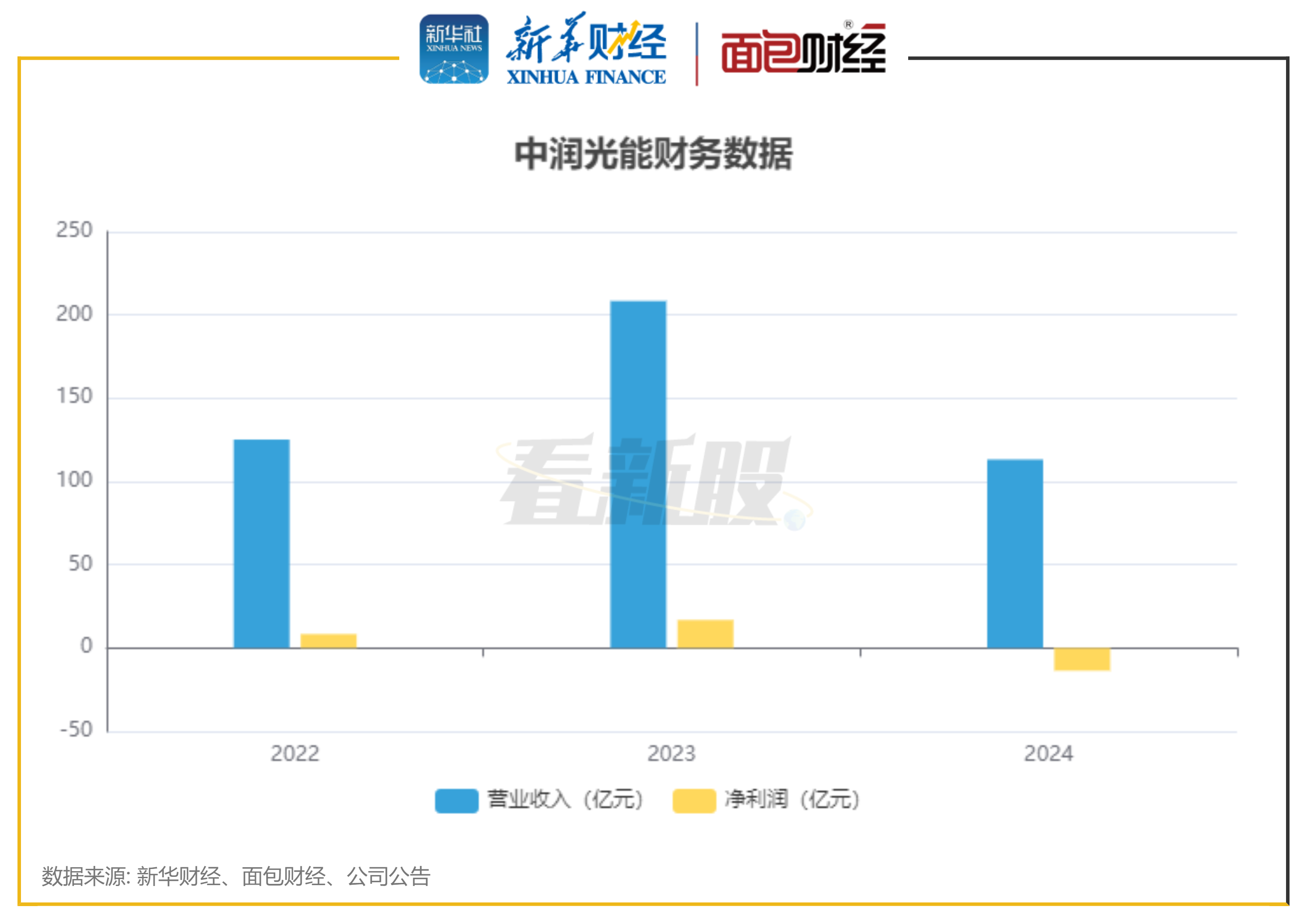

2024年,中潤光能實現(xiàn)營收113.2億元,同比下滑45.7%;年內(nèi)虧損13.63億元,與2023年盈利16.81億元形成反差?。

公司毛利率從2023年的13.6%降至2024年-10.1%,公司稱主要由于光伏行業(yè)的競爭格局發(fā)生了重大變化,導(dǎo)致光伏產(chǎn)業(yè)鏈整體價格下滑。

圖2:中潤光能財務(wù)數(shù)據(jù)

財報顯示,中潤光能存貨余額從2022年的9.38億元增至2024年的24.03億元,其中產(chǎn)成品的存貨超過15億元。2022年至2024年,中潤光能存貨減值虧損分別為9391.2萬元、3.09億元、1.89億元,后續(xù)減值風(fēng)險值得關(guān)注。

與此同時,公司資產(chǎn)負(fù)債率在 2024 年末攀升至83.7%,對比晶科能源、通威股份、愛旭股份等可比公司時,中潤光能的負(fù)債率較高。

技術(shù)轉(zhuǎn)型過程中,中潤光能的研發(fā)投入略顯不足。2024年,公司研發(fā)費用約2.89億元,同比下降54.2%。2022年至2024年,研發(fā)費用率約2.95%、3.03%、2.56%,較晶科能源、愛旭股份等企業(yè)略低。 ? ?

?A股轉(zhuǎn)戰(zhàn)港股 募投項目變更?為海外基地建設(shè) ? ?

早在2023年5月,中潤光能向深交所申請IPO。2024年,因業(yè)績虧損及保薦機構(gòu)海通證券撤單終止A股IPO,公司于2025年轉(zhuǎn)戰(zhàn)港股。

深交所曾對中潤光能進行過兩輪問詢,內(nèi)容涉及業(yè)績增長的可持續(xù)性及償債能力、產(chǎn)能過剩風(fēng)險、關(guān)聯(lián)交易合理性等多個問題。

需要關(guān)注的是,在A股IPO招股書中,中潤光能原計劃募資23億元,其中20億元投入中潤滁州年產(chǎn)8 GW高效光伏電池項目(二期),3億元補充流動資金。

而本次港股申報稿中,中潤光能的募資計劃用于美國北卡羅來納州建立新的海外生產(chǎn)基地、研發(fā)、營運資金及一般公司用途。

圖3:中潤光能募資使用計劃

目前,實控人龍大強及其配偶孟麗葉合共可行使50.64%的投票權(quán)。包括龍大強直接持股35.44%;孟麗葉直接持股6.47%;兩人通過皓日電子、龍?zhí)┕芾怼⒑爿x管理合計持有8.73%投票權(quán)。

【看新股】是由新華財經(jīng)與面包財經(jīng)共同打造的一檔以新股和次新股解讀為主要內(nèi)容的欄目。新華財經(jīng)是新華社承建的國家金融信息平臺,全面覆蓋全球股市、匯市和債市等金融市場,提供權(quán)威、專業(yè)、全面的金融信息服務(wù)。 ?

免責(zé)聲明:本文僅供信息分享,不構(gòu)成對任何人的任何投資建議。

版權(quán)聲明:本作品版權(quán)歸面包財經(jīng)所有,未經(jīng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用本作品。