寧波銀行:聚焦“五篇大文章”,高質(zhì)量服務(wù)實(shí)體經(jīng)濟(jì)

4月9日晚間,寧波銀行發(fā)布2024年年報(bào)。

報(bào)告期內(nèi),公司堅(jiān)守金融為民的初心,積極應(yīng)對(duì)銀行業(yè)經(jīng)營(yíng)環(huán)境的變化,秉承“真心對(duì)客戶好”的理念,堅(jiān)持“大銀行做不好,小銀行做不了”的經(jīng)營(yíng)策略,不僅實(shí)現(xiàn)了穩(wěn)健可持續(xù)發(fā)展,也交出了一份“高質(zhì)量”答卷。

2024年寧波銀行實(shí)現(xiàn)營(yíng)業(yè)收入666.31億元,同比增長(zhǎng)8.19%;實(shí)現(xiàn)歸屬于母公司股東的凈利潤(rùn)271.27億元,同比增長(zhǎng)6.23%。投資者回報(bào)方面,寧波銀行擬現(xiàn)金分紅金額為59.43億元,同比增長(zhǎng)約50%。

在經(jīng)營(yíng)業(yè)績(jī)穩(wěn)健增長(zhǎng)的同時(shí),公司全面推動(dòng)五篇大文章落地,不斷提升金融服務(wù)實(shí)體經(jīng)濟(jì)質(zhì)效,采取系統(tǒng)化舉措持續(xù)推動(dòng)科技金融、綠色金融、普惠金融、養(yǎng)老金融和數(shù)字金融等重點(diǎn)領(lǐng)域進(jìn)展。

?以客戶為中心:升級(jí)賦能體系,助力實(shí)體經(jīng)濟(jì) ?

作為一家資產(chǎn)規(guī)模超過3萬億元的頭部城商行,寧波銀行以客戶為中心,專注主業(yè)的同時(shí),加大實(shí)體經(jīng)濟(jì)服務(wù)力度。

2024年,公司緊緊圍繞實(shí)體經(jīng)濟(jì)客戶的需求,更新迭代業(yè)務(wù)商業(yè)模式,加速推進(jìn)“專業(yè)化、數(shù)字化、平臺(tái)化、國(guó)際化”體系的升級(jí)和賦能。

借助金融科技,結(jié)合實(shí)體企業(yè)的需求,全面升級(jí)鯤鵬司庫(kù)、“五管二寶”等數(shù)字化系統(tǒng)解決方案。通過“國(guó)際業(yè)務(wù)+金融市場(chǎng)”的專業(yè)服務(wù),一戶一策為客戶制定解決方案。

此外,寧波銀行圍繞實(shí)體客戶的各類金融服務(wù)需求,發(fā)揮平臺(tái)賦能價(jià)值,依托“波波知了、設(shè)備之家、美好生活”三大平臺(tái),為客戶提供綜合金融服務(wù)賦能。聚焦企業(yè)的難點(diǎn)堵點(diǎn),提供全方位、多層次的跨境金融服務(wù),賦能企業(yè)走出去。

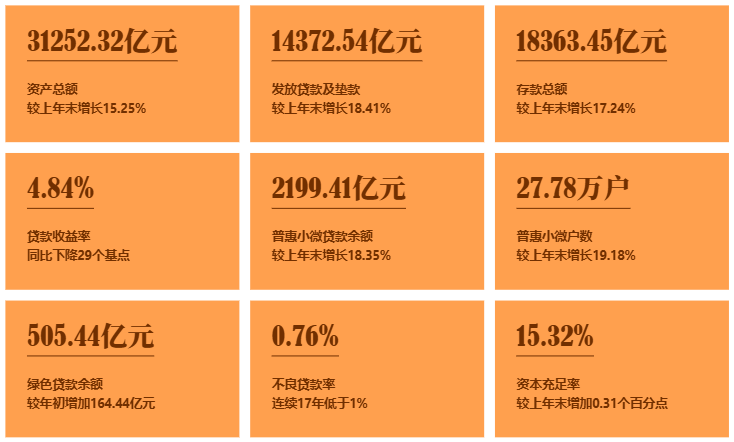

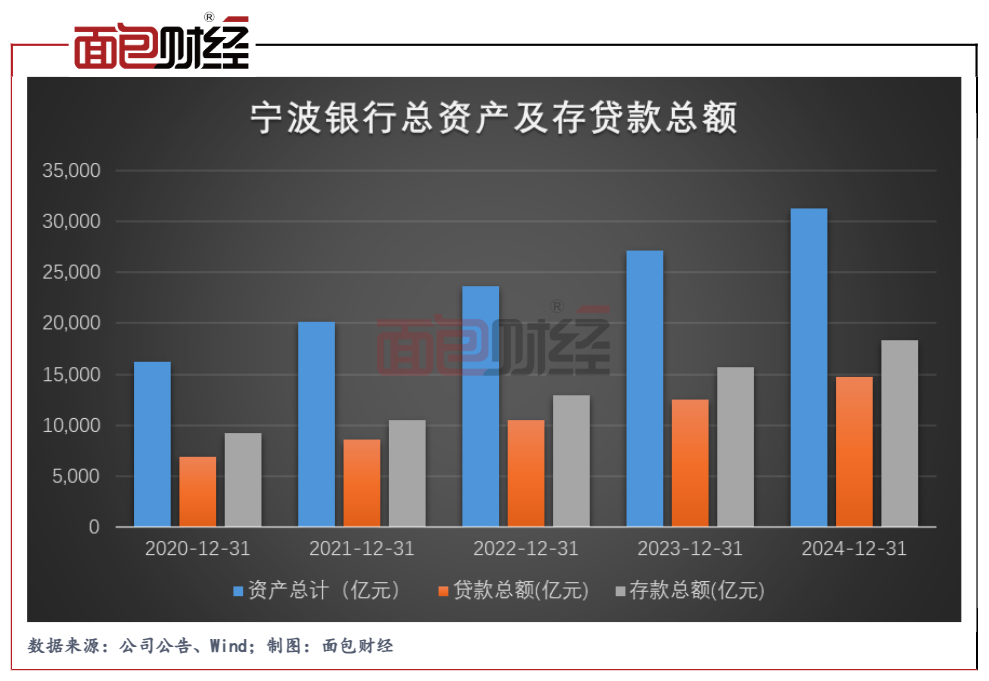

財(cái)報(bào)顯示,截至2024年末,寧波銀行的總資產(chǎn)首次突破3萬億,達(dá)到31252.32億元,較上年末增長(zhǎng)15.25%。其中發(fā)放貸款及墊款14372.54億元,較上年末增加2235.01億元,增長(zhǎng)18.41%。公司客戶存款總額18363.45億元,較上年末增長(zhǎng)17.24%。 ? ?

在信貸資源配置方面,寧波銀行聚焦民營(yíng)小微企業(yè)、制造業(yè)企業(yè)、進(jìn)出口企業(yè)、民生消費(fèi)等重點(diǎn)領(lǐng)域,加大資源傾斜和支持力度。圍繞實(shí)體企業(yè)的技術(shù)改造、設(shè)備更新、項(xiàng)目建設(shè)、綠色轉(zhuǎn)型、降本增效發(fā)展需求,公司不斷優(yōu)化業(yè)務(wù)流程,提升服務(wù)實(shí)體經(jīng)濟(jì)的質(zhì)效。

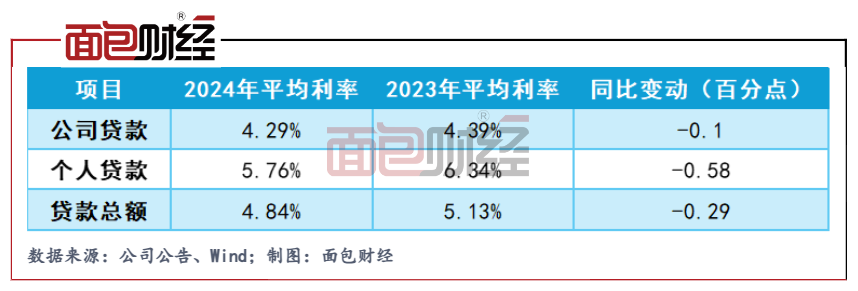

與此同時(shí),寧波銀行又通過免息貸款等多項(xiàng)補(bǔ)貼積極開展讓利活動(dòng),降低實(shí)體經(jīng)濟(jì)融資成本。2024年,寧波銀行貸款收益率為4.84%,同比下降29個(gè)基點(diǎn)。其中,對(duì)公貸款平均收益率4.29%,同比下降10個(gè)基點(diǎn);個(gè)人貸款平均收益率5.76%,同比下降58個(gè)基點(diǎn)。

回歸本源:普惠小微貸款余額及貸款戶數(shù)雙增 ?

2024年,寧波銀行積極踐行小微金融服務(wù)“專營(yíng)機(jī)構(gòu)、專屬政策、專業(yè)服務(wù)、專注研究”的“四專”模式,堅(jiān)持信貸資源傾斜,持續(xù)加大普惠小微貸款投放力度、落實(shí)專屬優(yōu)惠政策,助力推動(dòng)普惠貸款投放。

截至報(bào)告期末,寧波銀行普惠小微貸款余額2199.41億元,較年初增加341.02億元,增速18.35%;普惠小微戶數(shù)27.78萬戶,較年初增加4.47萬戶,增幅19.18%;普惠小微貸款不良率1.7%;普惠小微(不含票據(jù))當(dāng)年累放貸款年化利率5.55%,較年初下降0.6個(gè)百分點(diǎn)。

在小微企業(yè)主動(dòng)授信與金融服務(wù)方案設(shè)計(jì)方面,寧波銀行以小微企業(yè)的實(shí)際經(jīng)營(yíng)場(chǎng)景為出發(fā)點(diǎn),推出“線上小微貸”“出口極貸”等主要面向小微企業(yè)的金融產(chǎn)品,精準(zhǔn)對(duì)接其融資痛點(diǎn),簡(jiǎn)化申請(qǐng)材料、延長(zhǎng)授信期限、提高辦理效率,靈活滿足小微企業(yè)短周期、高頻次的資金周轉(zhuǎn)需求。 ? ?

在優(yōu)惠政策方面,寧波銀行為普惠型小微企業(yè)提供包括資金成本優(yōu)惠、稅收優(yōu)惠、經(jīng)濟(jì)資本費(fèi)用優(yōu)惠和新增余額補(bǔ)貼,以降低其融資成本。

?聚焦創(chuàng)新:深耕金融科技,助推業(yè)績(jī)?cè)鲩L(zhǎng)?

面對(duì)數(shù)字化的浪潮,商業(yè)銀行正在被科技深度重塑,而金融科技也為銀行貢獻(xiàn)了關(guān)鍵的新質(zhì)生產(chǎn)力。

報(bào)告期內(nèi),寧波銀行成立了數(shù)字化轉(zhuǎn)型戰(zhàn)略委員會(huì),設(shè)立了金融科技管理委員會(huì),加速數(shù)字化轉(zhuǎn)型與金融科技的深度融合。同時(shí)該行制定《金融科技發(fā)展規(guī)劃(2022-2025年)》,推進(jìn)“12345”實(shí)施策略,為長(zhǎng)期發(fā)展提供堅(jiān)實(shí)的科技支撐。

此外,該行構(gòu)建了以“業(yè)務(wù)驅(qū)動(dòng)”為核心的科技業(yè)務(wù)融合體系,推動(dòng)組織架構(gòu)高效協(xié)同。金融科技部下設(shè)七大研發(fā)中心,與管理中心、數(shù)據(jù)中心、測(cè)試中心及體驗(yàn)中心共同組成“十一中心”架構(gòu),專注產(chǎn)品化管理與客戶體驗(yàn)提升。各業(yè)務(wù)部門IT支持部和分行金融科技部門相互協(xié)作,構(gòu)建“橫向到邊,縱向到底”的數(shù)字化協(xié)同體系。

報(bào)告期內(nèi),公司持續(xù)深耕金融科技,推動(dòng)構(gòu)建數(shù)字化發(fā)展的新動(dòng)能,運(yùn)用“專業(yè)+科技”為客戶提供綜合化服務(wù),創(chuàng)造更多核心價(jià)值,營(yíng)收和盈利實(shí)現(xiàn)穩(wěn)步增長(zhǎng)。

2024年,寧波銀行實(shí)現(xiàn)營(yíng)業(yè)收入666.31億元,同比增長(zhǎng)8.19%;實(shí)現(xiàn)歸母凈利潤(rùn)271.27億元,同比增長(zhǎng)6.23%;其中,非利息收入186.38億元,在營(yíng)業(yè)收入中占比為27.97%。

?加大綠色貸款投放,創(chuàng)新綠色金融產(chǎn)品 ?

2024年,寧波銀行響應(yīng)國(guó)家“碳達(dá)峰、碳中和”目標(biāo),大力推動(dòng)經(jīng)濟(jì)社會(huì)綠色低碳轉(zhuǎn)型,通過完善頂層設(shè)計(jì)、優(yōu)化支持政策、強(qiáng)化考核機(jī)制、提升專業(yè)能力等多項(xiàng)舉措高質(zhì)量推進(jìn)綠色金融業(yè)務(wù)。 ? ?

在綠色信貸方面,該行不斷豐富綠色信貸產(chǎn)品與服務(wù)種類,加大對(duì)綠色領(lǐng)域的資金支持力度,重點(diǎn)投向清潔能源、節(jié)能減排、環(huán)保和資源循環(huán)利用等領(lǐng)域。截至2024年末,綠色貸款余額505.44億元,較年初增加164.44億元,超出年初設(shè)定的新增目標(biāo)。

在綠色債券方面,寧波銀行積極推進(jìn)綠色債券的發(fā)行、承銷和投資,探索實(shí)現(xiàn)“雙碳”目標(biāo)的新路徑。2024年,該行承銷發(fā)行20只綠色債券,持有綠色債券余額37.87億元,持有境外綠色債券總額6.23億元。

在綠色信貸和綠色債券產(chǎn)品的基礎(chǔ)上,寧波銀行積極探索多元化、創(chuàng)新性的綠色金融產(chǎn)品。在綠色供應(yīng)鏈金融方面,該行依托核心綠色企業(yè),通過綠色設(shè)備結(jié)合買方信貸、保理、國(guó)內(nèi)證福費(fèi)廷、銀票貼現(xiàn)、資產(chǎn)池等供應(yīng)鏈金融產(chǎn)品,支持新能源汽車、鋰電池生產(chǎn)、電力生產(chǎn)、光伏發(fā)電、軌道交通等綠色產(chǎn)業(yè)領(lǐng)域,致力于打造綠色供應(yīng)鏈生態(tài)圈。在綠色非銀融資方面,公司探索綠色項(xiàng)目資源與國(guó)家綠色發(fā)展基金等金融資源對(duì)接的新機(jī)制,豐富綠色企業(yè)融資方式,拓寬綠色企業(yè)融資渠道。 ? ?

?筑牢風(fēng)險(xiǎn)防線:不良率優(yōu)于行業(yè)水平 ?

經(jīng)營(yíng)銀行就是在經(jīng)營(yíng)風(fēng)險(xiǎn),而管理好風(fēng)險(xiǎn)則是銀行永恒的主題。

面對(duì)復(fù)雜多變的外部環(huán)境和快速的市場(chǎng)變化,寧波銀行不斷完善“全流程、全鏈條、全周期、全方位”的風(fēng)險(xiǎn)管理體系。聚焦重點(diǎn)防控領(lǐng)域,依托數(shù)據(jù)驅(qū)動(dòng)和模型策略,加強(qiáng)風(fēng)險(xiǎn)監(jiān)測(cè)預(yù)警的前瞻性和準(zhǔn)確性,及時(shí)調(diào)整風(fēng)控策略,持續(xù)提升風(fēng)險(xiǎn)管理的智能化、數(shù)字化水平,提升全面風(fēng)險(xiǎn)管理能力。

截至2024年末,寧波銀行不良貸款率為0.76%,已經(jīng)連續(xù)17年保持不良率低于1%。

在資產(chǎn)質(zhì)量保持良好的同時(shí),寧波銀行也注重資本的內(nèi)生性增長(zhǎng),努力實(shí)現(xiàn)規(guī)模擴(kuò)張、盈利能力和資本約束的平衡和協(xié)調(diào)。

與此同時(shí),公司積極研究新型資本工具,合理利用外源性融資,進(jìn)一步加強(qiáng)資本實(shí)力。2024年,公司贖回2019年發(fā)行的100億元二級(jí)資本債,發(fā)行240億元二級(jí)資本債,優(yōu)化資本結(jié)構(gòu),提升風(fēng)險(xiǎn)抵御和支持實(shí)體經(jīng)濟(jì)能力。截至2024年末,寧波銀行資本充足率為15.32%,一級(jí)資本充足率為11.03%,核心一級(jí)資本充足率為9.84%,較上年末均有提升。 ? ?

在服務(wù)實(shí)體經(jīng)濟(jì),以及各項(xiàng)指標(biāo)均穩(wěn)中向好的趨勢(shì)下,寧波銀行的市場(chǎng)地位逐步提升。英國(guó)《銀行家》雜志發(fā)布“2024年全球銀行1000強(qiáng)”榜單,公司位列第80位。 ? ?

免責(zé)聲明:本文僅供信息分享,不構(gòu)成對(duì)任何人的任何投資建議。

版權(quán)聲明:本作品版權(quán)歸面包財(cái)經(jīng)所有,未經(jīng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用本作品。