華達科技收購江蘇恒義少數(shù)股權(quán) 能否扭轉(zhuǎn)業(yè)績困境?

《投資者網(wǎng)》吳微

近日,監(jiān)管層受理了華達科技(603358.SH)擬收購江蘇恒義工業(yè)技術(shù)有限公司(下稱“江蘇恒義”)44%股權(quán)的申請。據(jù)了解,早在2018年,華達科技就通過現(xiàn)金交易的方式取得了江蘇恒義的控制權(quán),并將其并表,此次并購主要收購江蘇恒義少數(shù)股東權(quán)益,最終實現(xiàn)對江蘇恒義的100%控股。

與此前的現(xiàn)金收購不同,此次華達科技擬通過發(fā)行股份及現(xiàn)金交易的方式收購江蘇恒義剩余44%的股份,此次江蘇恒義的整體估值為13.5億元,溢價率為135.16%,交易總對價為5.94億元。而2018年,華達科技取得江蘇恒義控股權(quán)時,江蘇恒義的整體估值還僅為4.85億元,彼時華達科技取得江蘇恒義51%股權(quán)的交易總對價為2.47億元。

華達科技主要從事乘用車車身零部件、相關(guān)模具的生產(chǎn)、研發(fā)與銷售,而收購的江蘇恒義,主要從事電池箱托盤、電機軸、電機殼、儲能箱箱體等新能源汽車零部件的生產(chǎn)、研發(fā)與銷售。溢價收購江蘇恒義少數(shù)股權(quán)的權(quán)益,華達科技或有加碼新能源業(yè)務(wù)的打算。不過,2024年第二季度,受行業(yè)競爭加劇影響,當(dāng)期華達科技的收入與凈利潤分別出現(xiàn)了25.6%和89.94%的下滑。

收購子公司少數(shù)股東權(quán)益,又能否幫華達科技走出業(yè)績下滑的困境呢?

布局新能源

華達科技實控人為陳競宏,公司本是一家汽車零部件及相關(guān)模具生產(chǎn)的企業(yè),于2017年登陸資本市場。上市第二年,華達科技就開始策劃對江蘇恒義的控股。而江蘇恒義原由鞠小平、何麗萍夫妻二人控制,企業(yè)于2017年在新三板掛牌交易,彼時公司全稱為江蘇恒義汽配股份有限公司,主要從事差速器、電驅(qū)變速箱等產(chǎn)品的生產(chǎn)、研發(fā)與銷售。自華達科技取得江蘇恒義控制權(quán)后,江蘇恒義就終止了掛牌。

據(jù)了解,華達科技上市后不久,就有布局新能源賽道的打算。2018年6月,華達科技發(fā)布公告,擬通過現(xiàn)金交易的方式,收購江蘇恒義51%的股權(quán),交易總對價為2.47億元,標(biāo)的公司整體估值為4.85億元,溢價率為260.75%;交易對手主要有鞠小平、何麗萍夫妻以及江蘇恒義其他小股東。交易最終于同年9月完成。

2022年,華達科技還為江蘇恒義引入了宜賓晨道和寧波超興兩個投資者,他們累計投資1億元,華達科技對江蘇恒義的持股比例由51%稀釋至45.8%。2023年華達科技受讓了宜賓晨道、寧波超興持有的江蘇恒義合計10.2%的股權(quán),重新取得江蘇恒義的控股權(quán)。

需要指出的是,2020年受疫情停工影響,當(dāng)年江蘇恒義的經(jīng)營業(yè)績未達預(yù)期。華達科技因此對收購江蘇恒義所形成的商譽進行了減值計提,計提了2296.92萬元的商譽減值準(zhǔn)備,計入公司2020年度損益。

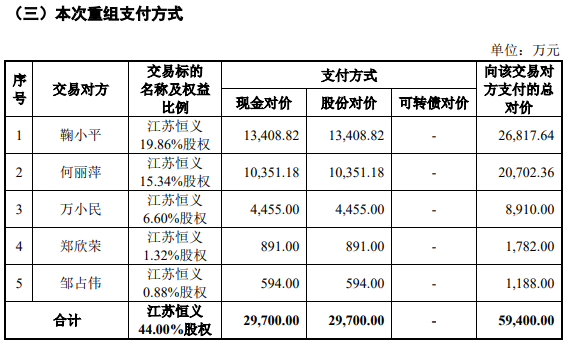

此次華達科技擬通過發(fā)行股份及現(xiàn)金交易的方式取得鞠小平、何麗萍等少數(shù)股東持有的江蘇恒義44%的股權(quán),交易完成后,江蘇恒義將成為華達科技全資子公司。此次交易,江蘇恒義的整體估值為13.5億元,溢價率為135.16%。?

數(shù)據(jù)來源:公司公告

因交易存在溢價,因此設(shè)置有業(yè)績承諾,2024年-2026年間,江蘇恒義的歸母凈利潤(按扣除非經(jīng)常性損益前后孰低的原則確定)分別不低于1.1億元、1.25億元以及1.45億元;若未能達成,交易對手將進行補償。但據(jù)華達科技披露,2023年江蘇恒義的凈利潤僅為8438萬元;2024年上半年,江蘇恒義的凈利潤更是僅有3596.34萬元,而2023年同期,江蘇恒義實現(xiàn)凈利潤4257.33萬元。

行業(yè)大調(diào)整

時隔數(shù)年,華達科技為何要收購江蘇恒義少數(shù)股東權(quán)益呢?

華達科技在交易草案中表示“通過本次交易,上市公司將提高優(yōu)質(zhì)資產(chǎn)控制力、增強盈利能力,進一步提升新能源汽車業(yè)務(wù)的戰(zhàn)略地位,深化新能源產(chǎn)業(yè)鏈布局,契合行業(yè)發(fā)展趨勢,增強上市公司核心競爭力。交易完成后,標(biāo)的公司將成為上市公司全資子公司,上市公司主營業(yè)務(wù)范圍不會發(fā)生變化,核心競爭力將得到進一步鞏固和加強。”

據(jù)乘聯(lián)會統(tǒng)計,自7月以來,國內(nèi)新能源車型的滲透率已經(jīng)超過了50%,2024年8月新能源車國內(nèi)零售滲透率更是接近54%。與之相對,燃油車銷量下降卻高于預(yù)期,2024年8月,傳統(tǒng)燃料乘用車國內(nèi)銷量為79.5萬輛,比上年同期減少41萬輛,同比下降34.1%。

華達科技的產(chǎn)品直接或間接為東風(fēng)本田、廣汽本田、一汽大眾等客戶提供配套,因此在燃油車銷量下滑的情況下,華達科技的經(jīng)營也受到了影響。2024年第二季度華達科技的收入與凈利潤分別出現(xiàn)了25.6%和89.94%的下滑,2024年上半年,華達科技的收入同比也下降了0.79%。而據(jù)公司披露,2017年-2023年間,除2020年,其他年份,華達科技的收入均有一定程度上的增長。如此看來,華達科技若想保持增長,積極轉(zhuǎn)型加碼新能源業(yè)務(wù)已刻不容緩。

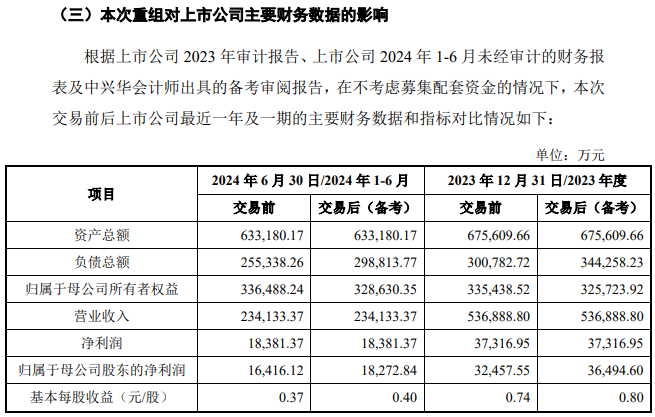

斥巨資收購江蘇恒義少數(shù)股東權(quán)益,對華達科技的業(yè)績提升又有多少呢?據(jù)華達科技披露,截至2024年6月30日,受合并標(biāo)的公司負債影響,完成對江蘇恒義收購后,歸屬母公司的所有者權(quán)益將減少7857.89萬元;而華達科技早已對江蘇恒義實現(xiàn)并表,因此交易完成后,歸母凈利潤僅增加1856.72萬元,增幅為11.31%。?

數(shù)據(jù)來源:公司公告

其實,除了收購江蘇恒義少數(shù)股東權(quán)益外,早在2023年9月,華達科技董事會就審議通過了《關(guān)于投資設(shè)立全資子公司實施新能源新材料鑄造加工項目建設(shè)的議案》,擬斥資2.8億元設(shè)立獨資公司華汽科技,并以華汽科技作為項目建設(shè)主體單位,實施新能源新材料鑄造加工項目建設(shè),項目建設(shè)預(yù)計總投資為人民幣10.5億元。

積極加碼新能源,在國內(nèi)燃油車市場快速萎縮的情況下,華達科技又能否及時轉(zhuǎn)型,跟上市場的變化呢?(思維財經(jīng)出品)■