伴隨新年的鐘聲敲響,行業曾預測的2021年底物企上市高峰,并未如期而至;與之相反,失效的招股書卻創下了歷史新高度。

據樓市資本論不完全統計,年末10天內招股書失效的物企達10余家;12月30 日,失效的融匯悅生活集團有限公司(以下簡稱“融匯悅”),正是其中之一。

樓市資本論注意到,此次并非融匯集團首次證券化。

早在2016年,其子公司澤眾園林就掛牌新三板,并且與此次港股IPO的融匯悅相似,以承接融匯集團內部工程為主。盡管成功掛牌,但澤眾園林受制于新三板有限的流動性,加之自身發展處于較弱競爭地位,上市以來基本沒有成交量,嚴重制約了其融資功能。

因此,時隔5年后,融匯集團創始人黃祖仕坐鎮幕后實控,并由有“社交名媛”之稱的二代黃丹青掛帥融匯悅董事會主席,力圖趁著物企扎堆IPO的時機,打開港股資本市場的大門,孰料再遭滑鐵盧。

有道是,巧婦難為無米之炊。資料顯示,融匯悅成立于2006年,在管總建筑面積僅有640萬平米,且98.2%都來自于關聯方融匯集團。

在管規模的掣肘、對母公司輸血的依賴,加之2022年開始港交所主板上市提高至60%的盈利門檻,對背后的黃氏家族及融匯集團而言,新的一年若想通過物企融匯悅撬開資本市場的大門,挑戰不小。

【一】黃祖仕吃野菜長大,發展不冒險

故事還要從融匯集團的創始人黃祖仕說起。

黃祖仕祖籍福州福清市,1954年出生,按傳統命理學而言其是沙中金馬,頭腦清晰膽量大,但性情過于激動,若有良師指導或能成就一番大事,這也被黃祖仕的人生經歷一一印證。

黃祖仕

樓市資本論了解到,作為家中的老四,黃祖仕自幼生活貧苦,一歲又逢母親離世,自小便與三個兄弟挖野菜、打水、做飯,有媒體轉述黃的話稱“童年基本是靠吃野菜活下來的。”

不過令人嘆服的是,黃氏家族四兄弟個個成大器,大哥黃祖傳,香港巨成集團董事長;二哥黃祖淵,江西巨成實業董事長;三哥黃祖仁,重慶市廣東商會會長、重慶巨成集團董事長。

高中畢業后,1973年黃祖仕(19歲)進入福清華僑皮革廠,一度升至廠長并掘取了第一桶金;直到1989年,黃祖仕(35歲)從大陸來到香港,不僅獲得香港身份,還遇到了良師林文鏡,并與之創辦融僑集團,自此進入地產江湖。

2004年,已是融僑集團執行總裁的黃祖仕(50歲),因與林文鏡在經營上產生分歧,遂退出融僑集團,并一舉創辦了融匯集團;其中融匯半島項目,成為了黃祖仕在重慶打響招牌的第一炮。

然而一方面受良師林文鏡的港企風格影響,另一方面是困苦的童年回憶,黃祖仕曾表示,“我的原則是不冒險。”

過度重視企業的穩健發展,也使得融匯集團錯過了中國地產的黃金時代,發展至今旗下僅有5個產城融合項目,遠遠落后于同期房企。

【二】社交名媛長女掌權,次子輔佐

如今,54年生人的黃祖仕已近“古稀”,逐步放權,隨著融匯悅招股書的披露,黃氏家族的二代們也正式浮出水面。

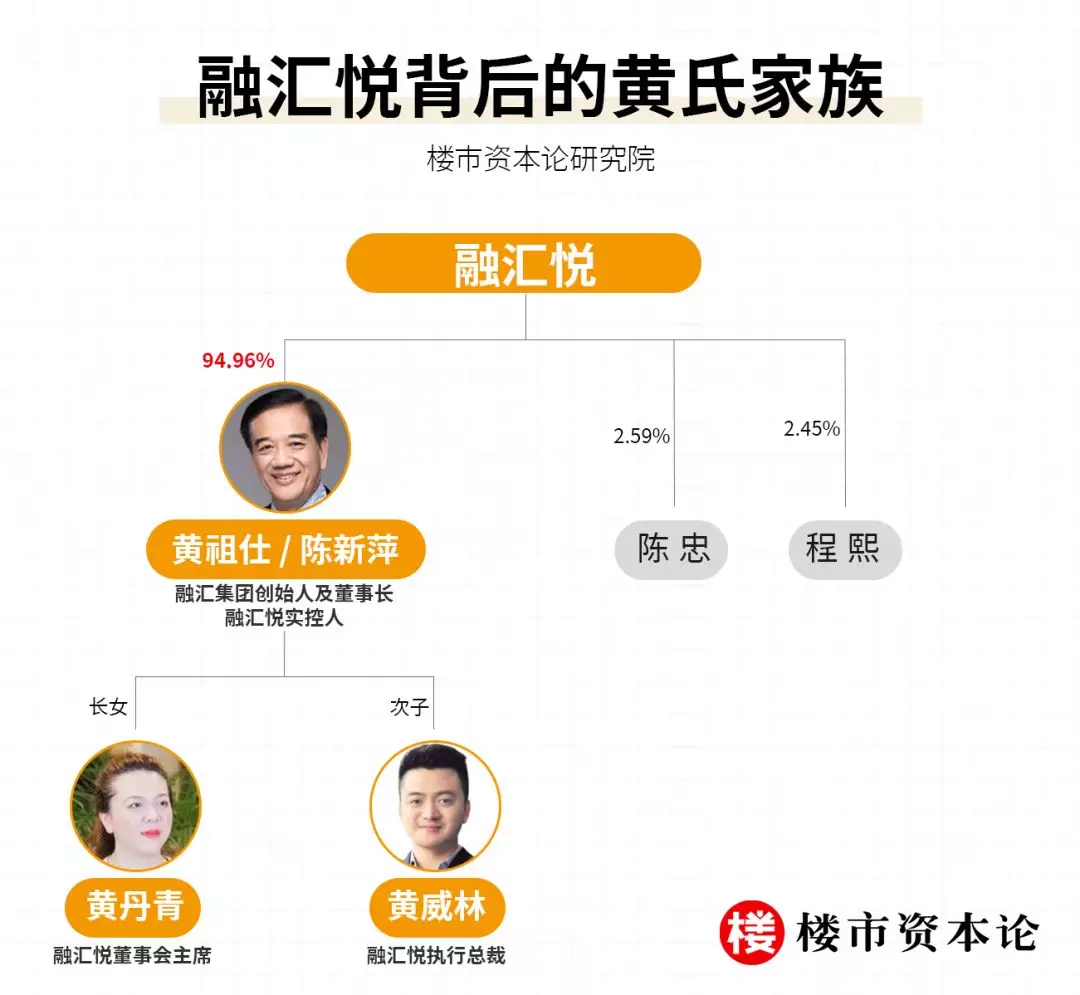

招股書顯示,黃祖仕與妻子陳新萍育有一女一子,此次融匯悅IPO,黃祖仕與妻子合計持有94.96%的股權,余下的5.06%股權,則分別由融匯老臣陳忠持有2.59%,和獨立第三方程熙持股2.45%。

雖然長女黃丹青與次子黃威林均沒有持股,但在經營上卻擁有話語權——黃丹青擔任董事會主席,黃威林則任執行總裁。

黃丹青與黃威林

樓市資本論注意到,不同于福建人傳統的重男輕女思想,黃祖仕更偏愛長女黃丹青,早在2008年就有網友爆料,“黃祖仕的一對兒女,大女兒個性強,像父親,小兒子則像母親。”

據悉,1984年出生的黃丹青,2007年畢業于英國東倫敦大學的管理專業;而弟弟黃威林則晚其一年,畢業于英國倫敦皇后瑪麗學院的建筑專業。

2008年,年僅24歲的黃丹青就創立融匯商業運營公司,負責融匯旗下商業項目招商及運營。2010年,黃丹青又以執行董事身份進入融匯福州地產公司,打造福州融匯溫泉城。2014年,而立之年的黃丹青再度改變賽道,出任蕪湖融匯化工公司總經理。

幾番試煉之后,2017年,33歲的黃丹青得到父親的認可正式接棒,出任融匯集團總裁。

堪稱“巾幗不讓須眉”的黃丹青,在融匯集團總裁兼融匯悅董事會主席的身份之外,還有諸多社會職務,如福建省女企業家商會會長、阿米巴經營首席架構師以及香港福建希望工程基金會副主席,常常活躍在福建省商圈、公益圈。

黃丹青(左一)和庾澄慶(中)出席活動

黃丹青還沖進娛樂圈,帶著融匯冠名臺灣歌手庾澄慶《我要給你》的世界巡回演唱會,甚至當上了電影《桂湖之夏》的出品人。

黃丹青(第一張圖左二)出席投資電影發布會

長袖善舞人緣好的黃丹青絕對是黃氏家族里的“社交名媛”。

出席各種活動的黃丹青

此次IPO從黃祖仕到黃丹青等家族精英全面出動,不難看出黃氏家族試圖靠融匯悅生活上市募資愿望之迫切。

在樓市資本論看來,黃氏家族新老聯手之下,似乎想破解融匯悅能否上市的兩大困境:營收來源單一和母公司依賴癥,卻也殊為不易。

【三】融匯悅IPO的兩大困境難破

招股書披露,融匯悅生活是一家提供全面物業管理服務及商業運營服務的供應商。截至2020年12月31日,融匯悅生活在重慶市、福建省福州市、山東省濟南市以及安徽省蕪湖市共有47個在管項目及57個已訂約項目,在管總建筑面積為640萬平方米。同時,向14個項目提供商業運營服務,合約總建筑面積為40萬平方米。

2018年以來,融匯悅生活的收益實現了從1.99億元,到2020年的2.41億元的增長,但也存在對融匯集團依賴過大、營收單一等問題。

困境一:嚴重依賴母公司

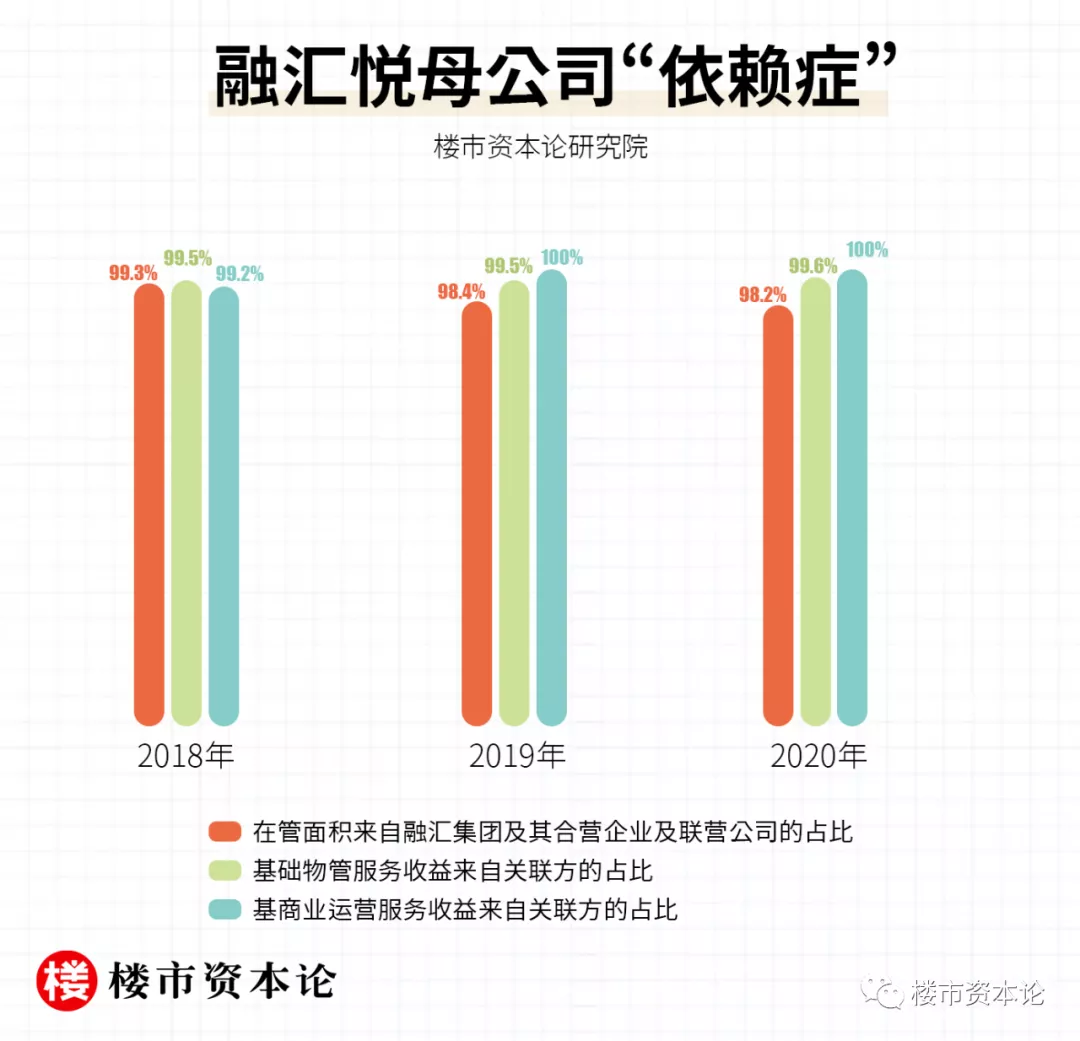

對很多有著房企背景的物企來說,對母公司的依賴是難以避免的問題,融匯悅生活也不例外。從招股書不難看出,其業務已經與母公司融匯集團形成深度捆綁。

融匯悅生活在招股書中提到,其最大的客戶便是融匯集團。2018年至2020 年,融匯集團及其合營企業及聯營公司的在管面積占比分別為99.3%、98.4%、98.2%。

而拆解其兩大收益,基礎物管服務收益和商業運營服務收益來看,同期來自關聯方的收益占比,也分別達到99.5%、99.5%、99.6%,和99.2%、100.0%、100.0%。

在這樣的現狀下,融匯集團成為融匯悅生活規模擴展的重要支撐。然而融匯地產上一次獲取項目,還停留在2018年簽訂重慶永川融匯智慧生態健康城項目;其百強房企的稱號,也只停留在2019年。

這樣拿地基本停滯、業績增速放緩的融匯集團,對融匯悅生活的持續“輸血”,可以說得上十分吃力了。

困境二:“蚊型”規模營收單一

正是由于融匯悅外拓能力不佳、高度依賴母公司,導致融匯悅規模嚴重落后。

中指研究院發布數據顯示,截至2020年底,40家在港物業服務上市公司在管面積均值約1.09億平方米,同比增長近46%。

融匯悅生活同期的在管總建筑面積不過640萬平方米,僅為40家在港物業服務上市公司在管面積均值的3.4%,實為“蚊型”物業企業。

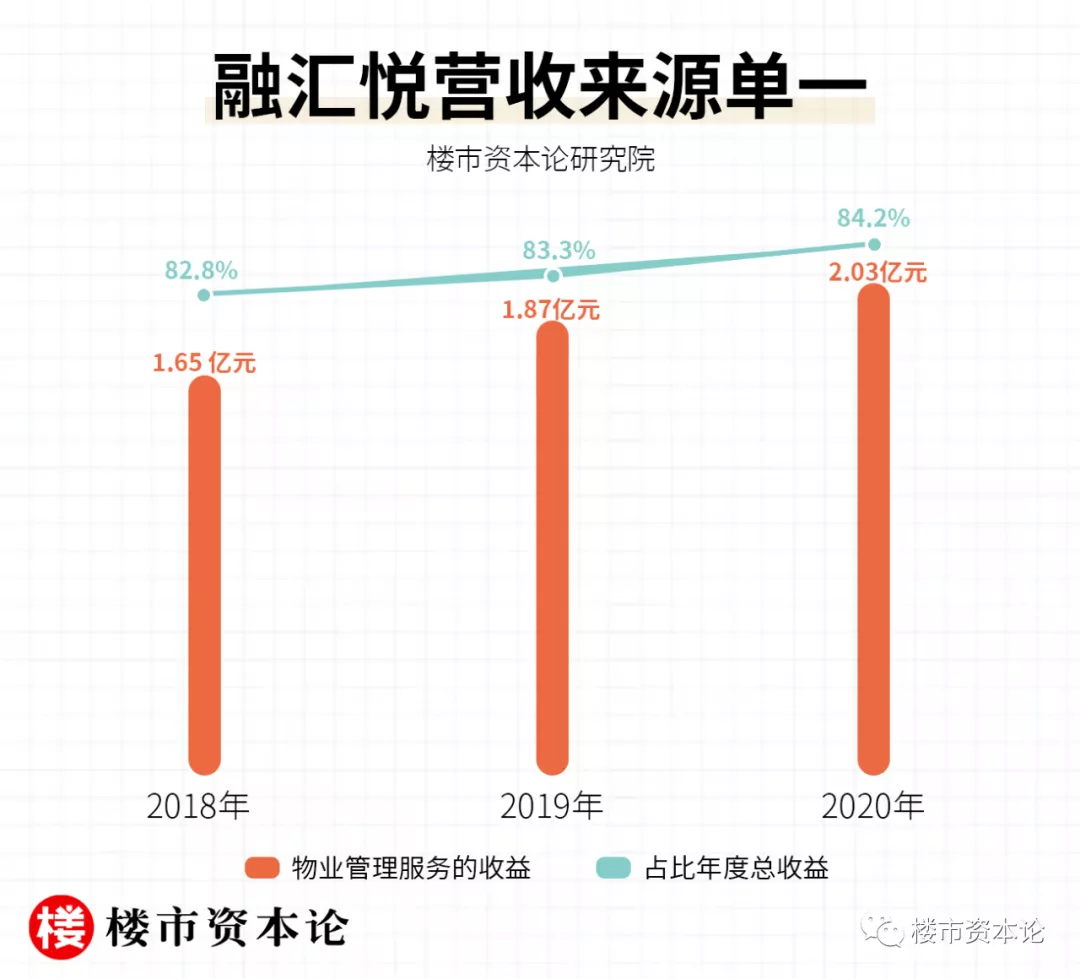

與此同時,融匯悅生活的營收來源還存在單一風險。

據招股書,融匯悅生活的大部分收益來自物業管理服務。2018年至2020年,物業管理服務的收益分別為1.65 億元、1.87 億元、2.03 億元,分別占年度總收益的82.8%、83.3% 、84.2%。

有業內人士對此表示,分拆物業板塊單獨上市本就是內地房企因宏觀調控難以順利融資而開發出來的另一種融資模式。而包括融匯悅生活在內的上市受阻物企,不僅營收、在管面積較差,業務也對集團主業過高依賴,導致其商業模式沒有突出亮點,未來想象空間有限。

在樓市資本論看來,如今錯過IPO窗口期,面對港交所提高盈利標準的上市新規,融匯集團和融匯悅生活再想打開資本市場的大門,或將是漫長的等待時間。

地產江湖代有新人出。也希望在黃氏二代姐弟聯手下,可以帶領融匯集團走得更遠。