資本浪潮下“儒商”也坐不住了,眼瞅著物業公司赴港上市站上風口,發祥于孔孟之鄉以汽車經銷為主業的山東潤華集團創始人欒濤也打起了自家物業公司的主意。

2021年6月29日,在管建面1167萬平米、營收4.86億、凈利0.47億的潤華物業科技發展有限公司(以下簡稱“潤華物業”)向香港聯交所遞交招股書。

樓市資本論注意到,這并非欒濤第一次試圖用物業撬開資本市場的大門。早在2016年,潤華物業就掛牌新三板,不過于3年后摘牌。

欒濤與兒子欒航乾,把競爭賽道放在了鮮有人走的公共物業管理,招股書顯示潤華物業定位于醫院及公共板塊的物業服務供應商,不僅避開了大同小異的住宅物業管理,同時輔以當前大熱的“科技”概念。

可惜,這個充滿“醫院物業”、“科技物業”噱頭的資本故事,未被港交所認可。遞交招股書6個月后,潤華物業上市申請狀態變為“失效”。

這并非偶然。透視潤華物業招股書發現面臨有四大困境,研發年投入僅200萬元讓“科技標簽”有名無實,主力醫院板塊業務毛利低至15.6%;涉及物業服務相關的司法風險有1165條之多,特別是資產負債率已高達218%。潤華物業想成功上市,作風親民,喜好與員工們舉杯豪飲的欒氏父子,不得不飲下IPO失效這杯酒,未來只怕要走的路也還長。

【一】企業改制而來,折戟新三板

是的,說起此次帶領潤華物業沖擊資本市場的欒濤,故事還要從汽車講起。

樓市資本論了解到,欒濤1953年1月出生于山東夏津。按照中國傳統命理學解析,五行納音長流水,故為水蛇之命;有風云際會之才,白手起家之命,心性豪氣,這也在欒濤后續的人生經歷中得以印證。

欒濤在酒桌前與員工溫馨合影

1988年,還在山東省機電公司任職的欒濤,感知到了市場經濟的機遇,主導成立了山東省汽車聯合銷售公司,成了潤華集團的前身。

6年后,伴隨改革開放的深入,山東決定選擇一小批國企進行現代企業制度試點;而欒濤借此機會,使潤華集團成為試點企業,并在2000年,正式轉制成為民營股份制企業。

1994年左右,潤華集團開始了多元化發展,地產、物業、藥業、保險等多板塊均有涉獵。

據悉,潤華地產起步于1994年,先后投資開發了潤華世紀酒店、潤華廣場、映月山居等多個項目。2008年,地平置業成立,該公司以潤華地產為前身,進行跟進式開發。目前,潤華地產已劃歸到物業板塊旗下。

樓市資本論了解到,2016年潤華物業掛牌新三板,是濟南市第一家新三板掛牌物業服務企業。掛牌3年后或因新三板的融資額太少,潤華物業于2019年8月公告,根據公司對長期發展戰略以及資本道路的規劃,同時為降低運營成本,從新三板摘牌。

此番沖擊港交所,則是欒濤對于潤華物業資本化的第二次嘗試,可惜前途未卜。

【二】重用老臣,學霸二代善用“酒文化”

不同于母公司房企多下放二代物業“練兵”, 在潤華物業的董事會中,欒濤與兒子欒航乾都僅掛職非執行董事,不參與直接經營與管理。

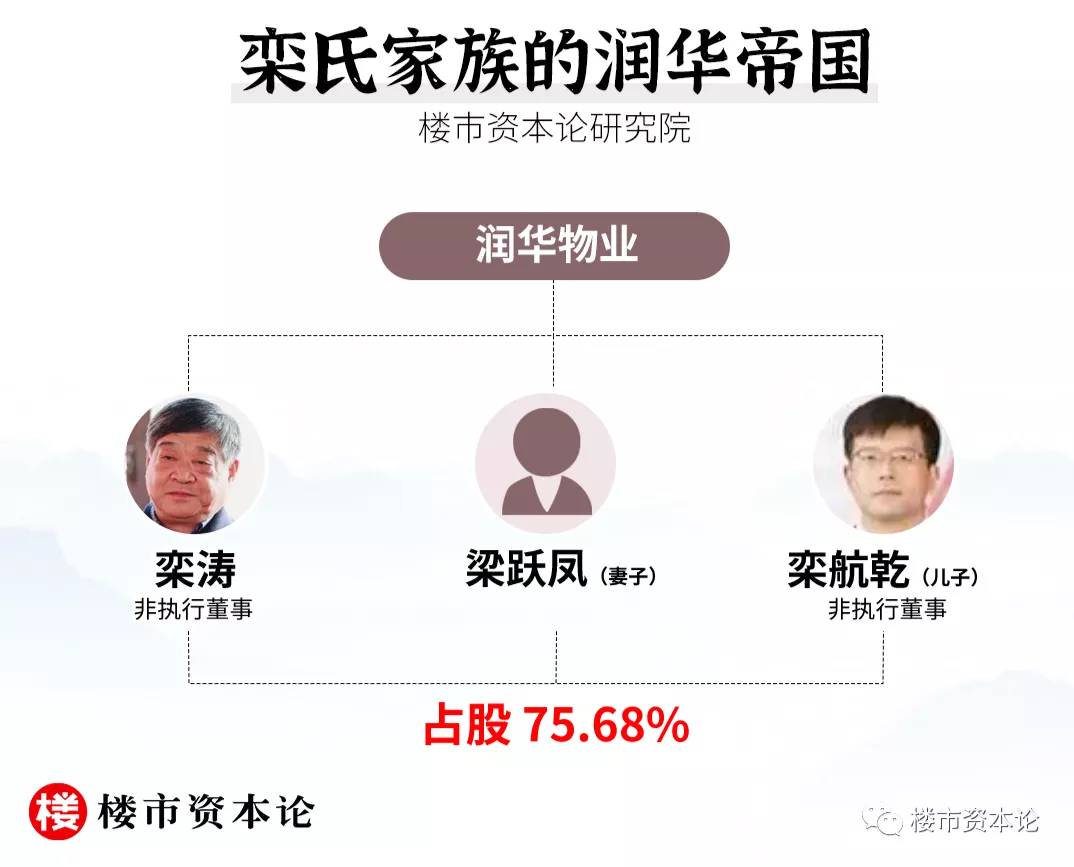

樓市資本論了解到,欒濤與妻子梁躍鳳育有一子,名為欒航乾;隨著欒濤年近古稀,他與兒子的交接在十年前就已開始。

公開信息顯示,欒航乾出生于1981年,從小就是學霸,2004年從復旦金融系畢業,同年考入山東大學成為國民經濟學的研究生,2006年獲得荷蘭交換生資格,2007年取得了雙碩士學歷。

自小受到父親的國學熏陶,欒航乾的辦公室在掛了許多書法作品與國畫和喜歡喝茶之外,還很好的繼承了山東“愛酒大省”的傳統,在推杯換盞中就完成了管理工作。公開資料顯示,作風“親民”的欒航乾多次在公司活動中與員工們舉杯同飲,或在臺下觀看員工舉杯暢飲。

舉著酒杯的欒航乾

在臺下看著員工舉杯暢飲的欒航乾

雖然2007年學業結束后,欒航乾就以接班人的身份進入潤華集團,不過其活動主要集中在汽車板塊。目前,欒航乾的身份為潤華集團副總裁、潤華汽車董事長。

此次上市,欒濤向妻子與兒子都分予股權,并簽訂了一致行動人協議,最終欒濤在潤華物業總受益股份達到75.68%。

剩余的26.8%的股權中,幾乎全被欒濤拿出來獎勵員工,其中濟南安瀾(安瀾BVI)和濟南祿通(祿通BVI)兩家員工平臺持股的份額已達到22.7%,還有2.48%的受限股份作為股權激勵的備份;經營管理的一把手位置,欒濤也交由心腹老臣。其中,以4.21%持股量,成為員工持股權重最多的是53歲的楊立群。

據悉,楊立群2011年1月加入并出任山東潤華董事長兼總經理,在2020年6月底獲潤華物業董事,2021年5月又被委任為董事會董事長并調任為執行董事,負責監督整體營運、管理、戰略規劃及業務發展。不過,從其過往的履歷來看,似乎并無物管行業的直接經驗。

樓市資本論看來,從成立背景到股份構成,不難看出潤華物業家族色彩濃厚,能拿出眾多股權給員工,父子倆的確豪爽。

【三】欒氏家族直面四大難題

伴隨上市物企數量增多和行業整合加速,物管行業競爭已從規模比拼,升級到服務能力和品質的較量。

樓市資本論透視招股書,卻發現從公司特色、市場規模、服務品質、再到資金發展,潤華物業均面臨難題。

難題一:負債率高達218.6%

與諸多房企輸血物業不同,潤華物業則成了潤華集團的借貸工具。

招股書顯示,2018年~2020年,潤華物業銀行借款等分別為0.19億元、0.50億元和2.09億元。至2020年12月31日,潤華物業非即期銀行借款為0.67億元,利率為4.65%。

這些借款,均被潤華物業拿去向關聯方潤華集團,提供無抵押貸款,共計8筆。

2019年,潤華物業接受關聯方為期一年的貸款0.65億元;2020年,潤華物業則向關聯方潤華集團提供一年期貸款共計約1.25億元(于2021年3月收回)。

這也使得潤華物業資產負債率持續上升,從從2018年的56.8%,上升至2020年的218.6%。

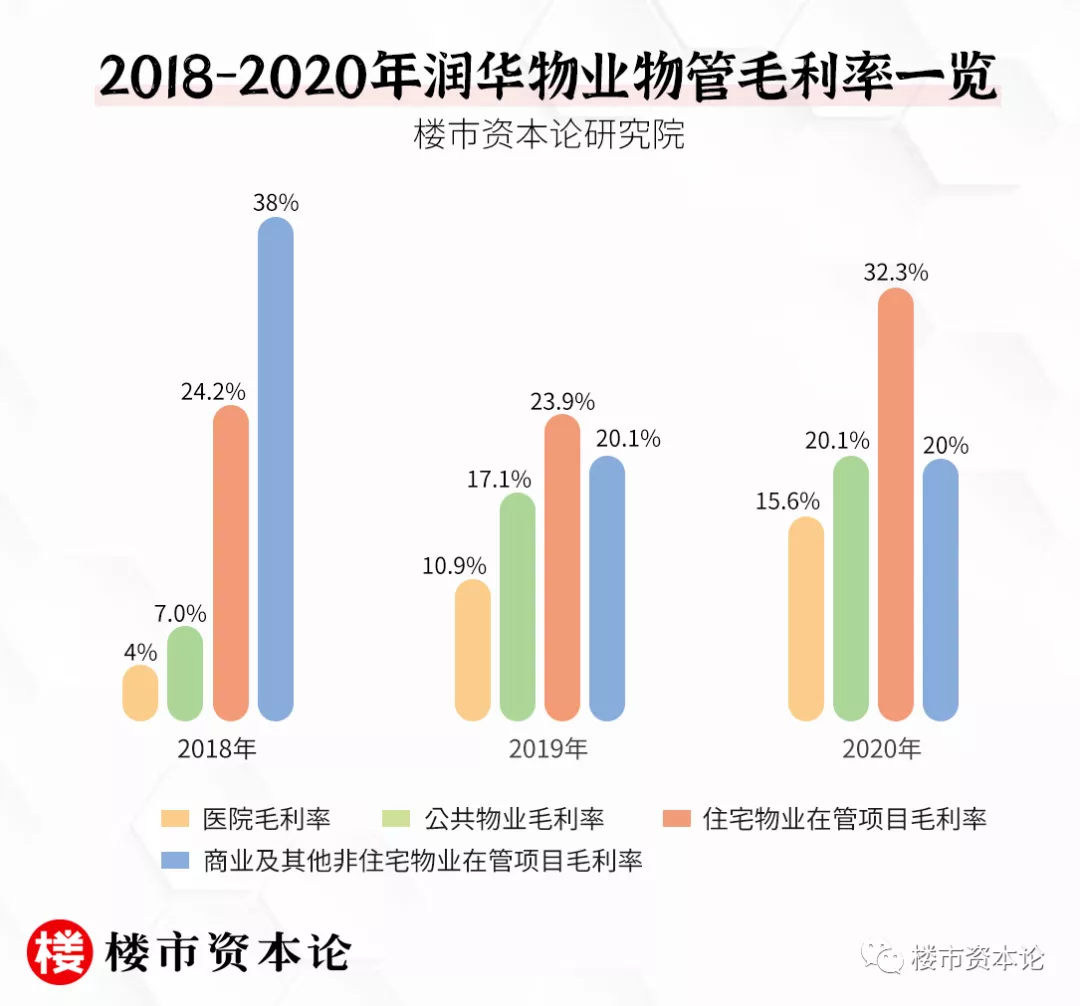

難題二:主打醫院項目毛利拖后腿

如果剝離科技來看,潤華物業的業務,與其他物企并無太大差別。

招股書顯示,潤華物業的業務分為物業管理服務、物業工程及園林建設服務、物業租賃服務,以及其他服務,營收占比分別為82.7%、15.5%、1.7%、0.1%。

略有不同的是,定位于醫院及公共板塊的服務供貨商的潤華物業,2020財年,潤華物業共有30家在管醫院、95個在管公共物業;并且物業管理服務中,醫院和公共物業營收占比頗高,達到總營收的29.8%和30.9%。

然而,潤華的醫院物業有增收不增利之嫌。報告期內,醫院物業項目營收呈現波動下滑趨勢,毛利貢獻也不突出,甚至多年來排名各業務板塊最后一位,這與其定位為醫院為主打客戶的物業服務似乎有較大差距。

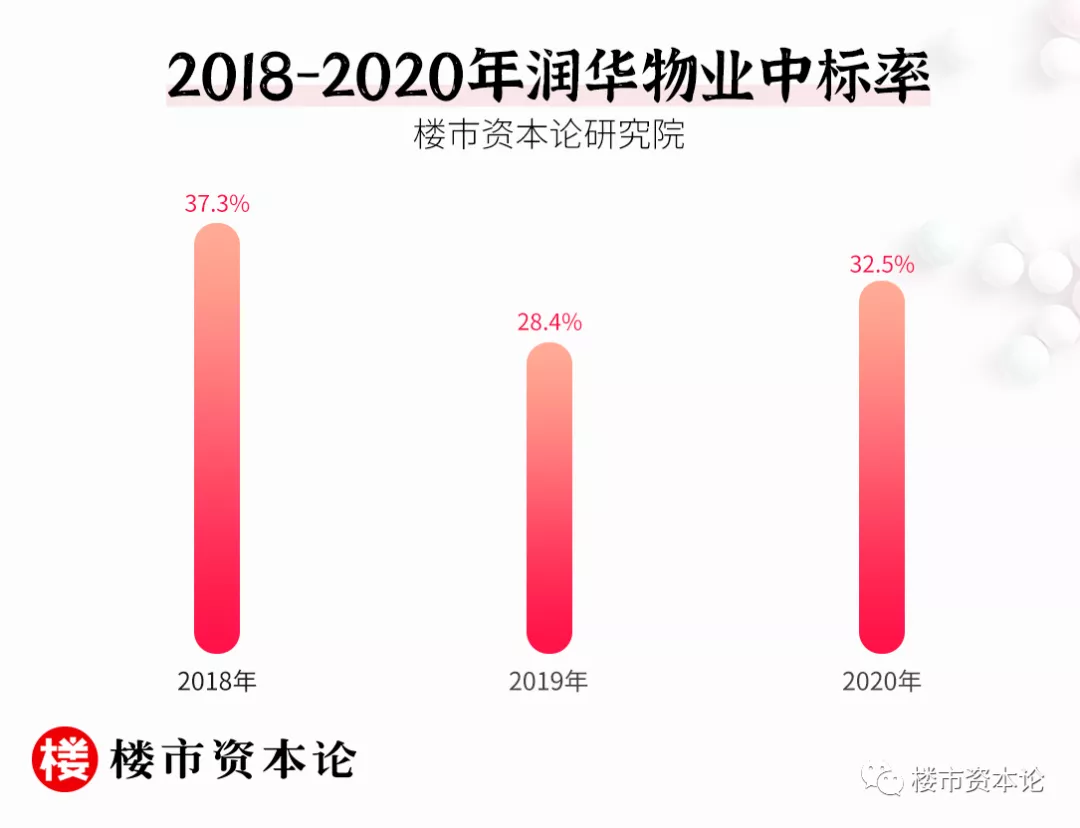

更令人擔憂的是,潤華物業在項目招投標中的競爭力。招股書顯示,主要通過公開投標獲取新的物業管理協議的潤華物業,報告期內中標率持續在30%左右徘徊。

這也使得潤華物業規模堪稱蚊型,并難以走出老家山東。

截至2020年,潤華物業在管建筑面積合計1167.2萬平方米,其中收益建筑面積僅375.3萬平方米,占比32.1%。同年營收4.86億元,歸母凈利潤僅0.47億元。同時,其大多數在管項目位于山東省,部分在北京及深圳等一線城市。

在樓市資本論看來,物業公司的利潤源自量和價兩方面,量的增長在于拓展在管面積,價則包括物業費的上漲和增值服務項目的增多。潤華物業規模拓展艱難,試圖通過科技智能化降低人工成本,卻又不肯投入人員和資金,更像是對資本市場畫餅。

難題三:“科技”標簽有名無實

為了從此次物企扎堆沖刺IPO中脫穎而出,潤華物業也冠以科技之名,并聲稱其致力于應用及開發數字化及操作自動化系統,采用技術解決方案增強競爭力,試圖減少對人工的依賴和降低成本費用。

可值得玩味的是,招股書顯示,2018~2020年,研發總開支分別為230萬元、540萬元、200萬元,不過約占總營收的0.0067%、0.014%、0.0041%。沒有太多經費投入的研發之外,相關部門的人力配置也很難讓人有“高科技之感”。潤華物業的研發運營部門僅有6名員工,其中4名還是本科學歷。

難題四:多次遭到行政處罰

過高的司法風險或也是潤華物業此次IPO失效的緣由之一。

天眼查顯示,潤華物業自身司法風險就高達1165條之多,涉案案由為物業服務合同糾紛的案件最多。

并且潤華物業行政處罰事件也時有發生。2021年9月,潤華物業就曾因違反消防安全管理規定遭行政處罰。

對此,有業內人士表示,物業公司謀求上市是生存與發展的需要,當以適時適合為度,物業管理服務豐富性與延展性今非昔比,不斷提升服務水平才是其存活與發展之道。

在樓市資本論看來,物管入門容易提升難,作為業主日常生活的第一道防線,服務品質往往細節決定成敗。

汽車行業發家的“鋼鐵直男”潤華打官司太多,多少欠缺了幾分人情味;倚仗的“科技”也更像是“畫餅充饑”炒概念。欒氏家族若想真正依靠物業打開資本市場的大門,還需提高服務品質,不能把其簡單的當成融資工具,路還很長。