《投資者網》謝瑩潔

與高溫酷暑、疾風暴雨形成鮮明對比,A股IPO日趨清冷。隨著監管政策和市場環境的變化,IPO企業批量叫停,撤單數量大幅超越歷史同期水平。

批量撤單緣于發行人對半年報數據有效期的考慮,每年6月都是IPO扎堆申報的月份,7月申報數量必然減少,但IPO批量叫停的情況極為罕見。

據不完全統計,截止6月27日,今年以來滬深兩市終止上市的IPO企業數目共約216家,其中超三成的企業在這最近的一個月里被叫停。這也是自注冊制改革以來,滬深兩市單月終止上市數目的最高紀錄。

終止審核數量創新高

剛進入6月,就有5家公司宣布IPO終止,分別為百佳年代、中智股份、金標股份、德和科技和美康股份,5家公司的保薦機構依次是華泰聯合證券、中信證券、東方證券、民生證券和東興證券。

隨后的6月24日,深交所公告中航科電、美晶新材、海納醫藥撤回上市申請;同日上交所公告,兆訊科技、贊同科技、德聚技術、華盾防務撤回上市申請;同日北交所公告,公元新能、佳和電氣撤回上市申請。九家IPO告終的公司涉及:創業板3家,科創板3家,滬主板1家,北交所2家。

6月27日,上交所公布對5家IPO企業終止審核的決定,其中科創板2家:山東華光光電子、博創智能裝備;主板3家:湖南五新智能科技、山東綠霸化工、福建海電運維科技。

而這只是IPO批量叫停的一個縮影。

在2024年4月以來近三個月時間里,滬深兩市便有144家企業直接從IPO的“中止”狀態跳轉至“終止”審核,這一趨勢仍在蔓延,今年6月已有82家公司主動“撤單”。

在這個號稱史上最嚴的財務數據更新季中,已有超過三成的已申報上市企業撤回了申請并終止上市。截止6月27日,滬深兩市中尚待更新財務數據處于“中止”狀態的擬IPO企業還有264家,而完成財務數據更新已恢復IPO審核的企業僅59家。

從已公開的問詢情況來看,企業經營業績的穩定性、是否符合板塊定位等問題是IPO審核關注的焦點,其中不乏有公司可能因達不到IPO新規的上市門檻而提前離場。

頭部券商撤否單量居前

從分布板塊來看,今年以來IPO終止的公司,欲登陸創業板的最多,有46家。其中有10家公司擬募集金額在10億元(含)以上,募資金額最高的是濰柴雷沃,此次IPO欲募資50億元。擬募集資金排名第二的是歌爾微(31.91億元),歌爾微早在2021年12月便獲受理,歷時兩年半無緣創業板。

申報創業板上市的企業中,美科科技、小倫智造、浙江雅虎3家公司IPO均已在2023年上半年過會,但時隔近一年,3家公司卻遲遲未完成注冊,紛紛于近期終止IPO。三家公司家族色彩較濃,其研發投入技術先進性等方面是否符合創業板定位,以及公司治理問題受到審核關注。

北交所IPO的終止數量也不少,今年以來有40家。不過和其他板塊相比,北交所企業IPO擬募資金額普遍在5億元以下,超過5億元(含)的僅有5家。

在今年以來IPO終止的177家公司中,僅有一家終止原因為審核不通過,即勝華波,該公司是國內主要的汽車雨刮器總成配套企業之一。還有多家已過會企業也選擇撤單,比如景創科技和六淳科技,這兩家公司均于2021年6月獲受理,并于今年5月終止IPO。

從行業來看,制造業公司占比較高,多家公司來自計算機、通信和其他電子設備制造業。從企業類型來看,八成以上是民營企業。從IPO審核時間來看,有公司自受理到撤單,IPO進程超過兩年;也有時間較短的公司,申報IPO不到半年,即迅速離場。?

隨著注冊制實施,監管層加大對中介機構的監管力度,將“IPO撤否情況”納入對保薦機構的考核,由此進一步壓實“看門人”責任。

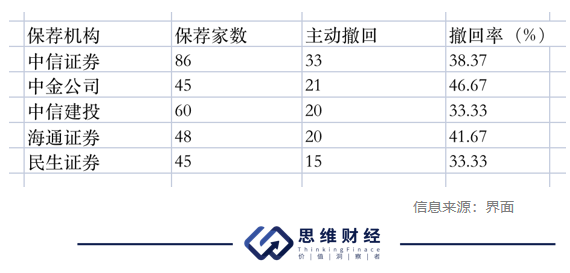

《投資者網》統計發現,IPO終止潮中,頭部券商撤否單量居高不下。保薦機構中,中信證券、中信建投、海通證券和中金公司的撤否家數排名前列。

在2024年6月終止IPO的74家企業分別由29家券商保薦,其中,撤回項目最多的為中信證券,達到了13家;緊隨其后的則是中信建投,為8家;海通證券則以7家保薦企業的撤回數位列第三,中金公司排名第4,當期已有5家保薦的IPO企業被叫停。

而將時間拉長至2024年上半年,中信證券今年來有33家首發項目主動選擇撤回,為眾多保薦機構之最,撤回率達到了38.37%。

此外,中金公司有21家保薦首發項目撤回,撤回率46.67%;中信建投主動撤回家數20家,撤回率33.33%;海通證券保薦失敗數目為22家。撤回率41.67%;民生證券45個項目有15個主動撤回,撤回率33.33%。?

值得注意的是,今年2月,科利德科創板IPO終止,到了5月8日,上交所連發四份罰單,均指向科利德IPO項目。作為科利德IPO的保薦機構,海通證券被上交所通報批評。

和龍頭券商相比,中小券商保薦項目本就不多,在嚴監管的市場環境下,其IPO保薦業務承壓,撤否率遙遙領先。年內IPO撤否率在50%(含)以上的券商有18家,撤否率達100%的有10家。比如太平洋證券、九州證券等,今年以來僅有一單保薦項目且撤回。

IPO新規持續“顯威”

與A股市場運行30余年的核準制發行不同,注冊制發行把選擇權交給市場,以信息披露為核心,對新股發行的價格、規模等不設任何行政性限制,本質就是要改變股票發行中政府與市場的關系,讓市場在資源配置中起決定作用,讓政府更好地發揮作用。

科創板試點注冊制并開板四年來,A股市場的炒新、炒爛、炒小痼疾明顯淡化,新股破發屢屢出現,投資者教育在合理的制度安排下得到顯著提升。

根據Wind數據,從實際終止審核的時間來看,1月至6月分別有34家、18家、30家、51家、41家、82家企業終止審核。其中,6月份的撤否數量創下了近年單月IPO撤否數量的新高。

4月12日,新“國九條”出臺,其中一條便是嚴把發行上市準入關。

具體而言,提高主板、創業板上市標準,完善科創板科創屬性評價標準;將上市前突擊“清倉式”分紅等情形納入發行上市負面清單;從嚴監管分拆上市。之后證監會及交易所相繼發布了相關配套制度,并于4月30日正式落地。

5月,證監會在2023年執法情況綜述中指出,堅持“申報即擔責”。證監會強調,對于涉嫌存在重大違法違規行為的發行人和中介機構,即使撤回發行上市申請,也要堅持一查到底,杜絕“帶病申報”、“病從口入”,從源頭上提高上市公司質量。

公開資料顯示,自全面注冊制實施以來,深交所于2024年1月對再融資發行人思創醫惠予以5年不接受申請文件的紀律處分,4月對IPO發行人晶宇環境予以3年不接受申請文件的紀律處分。6月對IPO發行人思爾芯及相關責任人予以紀律處分,因虛增營收,5年內不接受其IPO申請文件。

可以預見的是,發行上市監管領域將會出現越來越多的資格類處罰。(思維財經出品)■