《投資者網》吳微

在2024年6月匆匆完成股份制改制后,江蘇正力新能電池技術股份有限公司(下稱“正力新能”)于7月底向港交所提交了招股書,擬港股上市。據了解,正力新能由福耀玻璃(600660.SH)董事長曹德旺胞妹曹芳與自然人陳繼程共同控制,曹芳和陳繼程都曾在福耀玻璃任職。

值得注意的是,正力新能原是動力電池企業江蘇塔菲爾新能源科技股份有限公司(下稱“塔菲爾”)的子公司,在塔菲爾與寧德時代(300750.SZ)發生專利糾紛敗訴后,正力新能從塔菲爾中獨立出來,并承接了塔菲爾的員工、客戶、供應商等。

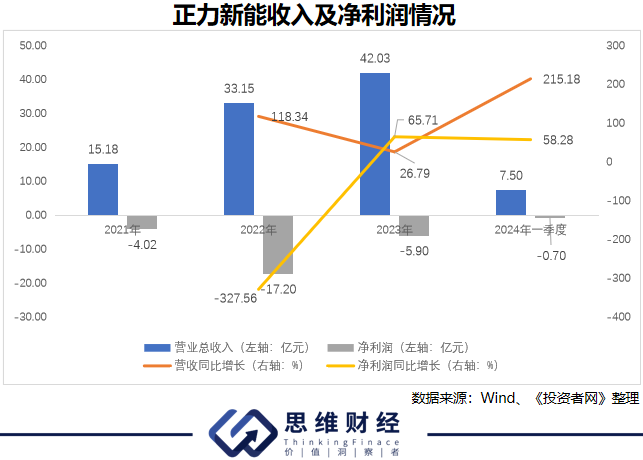

與其他動力電池企業不同,正力新能將公司的工廠設計為軟件定義電芯工廠,便于根據客戶需求調整產線產出的產品。但到2023年,公司55.2%的收入仍由客戶X提供,2022年客戶X取消三元電池訂單后,就對正力新能的經營產生了巨大影響。而在2021年-2023年間,正力新能的凈利潤已出現了超27億元的虧損。

單一客戶依賴

正力新能由曹芳與陳繼程共同控制,其中曹芳為正力新能董事長,陳繼程為正力新能總經理。截至最后實際可行日期,兩人共同擁有正力新能已發行股本總額的64.6%。

資料顯示,曹芳出生于1958年,1997年-2011年11月,為福耀玻璃董事;2011年2月起,擔任福耀玻璃副總經理,主管公司商務工作;2014年4月,福耀玻璃公告稱,曹芳因個人年齡原因,從福耀玻璃離職。陳繼程也曾在福耀玻璃任職13年,從商務部副總經理、商務部總經理、副總經理升職至執行董事。2016年4月,陳繼程離開了福耀玻璃。

陳繼程離職后不久的2016年,曹芳與陳繼程就共同創立常熟正力投資有限公司(下稱“正力投資”)。2019年,正力投資以1.6億元的交易對價,取得了塔菲爾6.78%的注冊資本。2020年3月,塔菲爾與寧德時代發生專利糾紛,正力投資趁勢逐漸取得了塔菲爾的控制權。

2020年5月正力投資控制塔菲爾后不久,又以2.38億元將其持有正力新能70%的股權出售給塔菲爾,正力新能正式成為塔菲爾全資子公司。不過,在塔菲爾與寧德時代專利訴訟失利后,正力新能從塔菲爾剝離;此后,正力新能以18.55億元的交易對價,收購了塔菲爾的主要資產,承接了塔菲爾的員工、客戶、供應商等。

承接塔菲爾主要資產之后,正力新能也承接了塔菲爾的市場份額,截至2023年末,正力新能的裝機量為5.4GWh,在中國動力電池生產商中排名第十;不過,國內動力電池行業集中度已非常高,第一、第二名就合計吃掉了70.1%的市場。

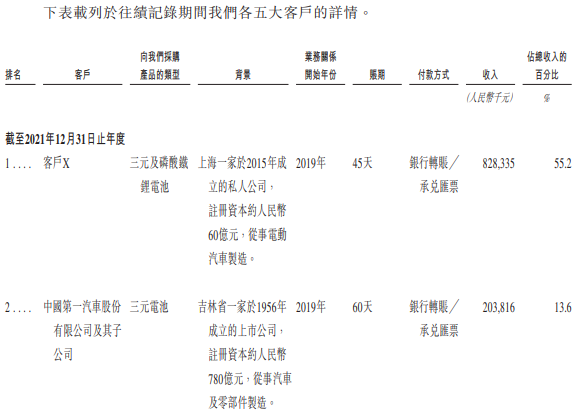

管理層有在福耀玻璃處任職經驗,因此招股書中,正力新能將公司擁有汽車零部件基因作為公司的競爭優勢。但從正力新能的客戶情況來看,汽車零部件基因未能發揮多少作用。據正力新能披露,公司的主要客戶有一汽紅旗、廣汽傳祺、領跑汽車、上汽通用五菱等;但截至2023年,公司55.2%的收入均由客戶X提供,2022年,客戶X也為正力新能貢獻了29.3%的收入。

數據來源:招股書

對單一客戶過于依賴,已對正力新能的經營產生了一些不利影響。2022年,因客戶X取消了用于BEV的三元電池產品訂單,公司的產線因此受到影響,讓正力新能出現了較大的損失。2022年正力新能與客戶X相關的減值虧損就有6.01億元;2022年,正力新能的虧損也達到了17.2億元。

為了避免出現類似因客戶取得訂單造成公司產能閑置,2023年5月正力新能投資建設的25GWh軟件定義電芯工廠正式投產。但過剩的產能與較低的產能利用率能讓正力新能盈利嗎?

公司長期虧損

雖然順利承接了塔菲爾的市場份額,但正力新能的市場地位較塔菲爾并無明顯提升,2023年公司的市場份額為1.4%,在行業中排名第十。但目前,國內動力電池的行業集中度已非常高,第一、第二名的市場份額分別為43%和27.1%,前五大廠商更是吃掉了87.1%的市場。

此外,隨著終端汽車市場的飽和,2024年來,包括龍頭寧德時代在內,動力電池企業的收入、利潤增速較此前相比均有不同程度的下降。動力電池主要原材料碳酸鋰的價格,近期更是跌至7萬元/噸附近,而碳酸鋰價格最高時,其價格一度超過50萬元/噸。

不過,在行業增速有所放緩的情況下,2022年以來正力新能的收入仍以較高的增速增長,其中2024年一季度,公司的收入較2023年同期相比有215.18%的增長。需要指出的是,雖然正力新能的收入仍保持著高增長,但截至2024年一季度,公司還未能盈利,2021年-2023年企業的累計虧損額就超過27億元。?

具體來看,巨額折舊及攤銷成本是造成正力新能虧損的重要原因。2023年5月,正力新能投資建設的25GWh軟件定義電芯工廠正式投產,當時相關負責人在接受采訪時估計2023年公司的出貨量將達到10GW到15GW;但事實上,2023年正力新能的裝機量僅為5.4GWh。

2021-2024年一季度,正力新能的折舊及攤銷成本分別高達1.86億元、2.94億元、4.14億元以及1.35億元;同期,正力新能的毛利潤僅分別為0.3億元、-2.9億元、2.08億元以及0.68億元。除了折舊及攤銷成本外,為了保證技術優勢,正力新能的研發投入也居高難下,2023年公司的研發費用就已高達4.24億元。

雖然目前正力新能的市場份額不大,公司也未能盈利,但早在2022年,正力新能進行A+輪融資時,公司的整體估值就已達到了140億元。中金資本、興業投資、五礦創投等機構參與了此次投資。

2024年,完成股份制改制后不久,正力新能又進行了B輪融資;此次融資,新中源創投、東南投控、蘇州能源投資等投資人以現金入股,天眼查顯示,新中源創投為曹芳、陳繼程控制的平臺。

值得注意的是,雖然較2022年相比,正力新能的收入大幅增長,虧損也有所收窄,但B輪融資時,正力新能的整體估值僅在180億元附近,較A+輪相比,增長并不明顯。

其實受行業增長預期降低影響,寧德時代的市值較2021年峰值時相比已出現了腰斬,其他動力電池企業的股價走勢也基本類似,2023年國內市場份額排名第九的科創板上市企業孚能科技(688567.SH),目前公司的市值僅在106億元附近。

市場份額不大、仍在虧損的正力新能,依靠汽車零部件基因還能搭上動力電池的快車嗎?(思維財經出品)■